[Crédits photo : Richard Drew / Associated Press]

(Article initialement publié sur le site du NPA)

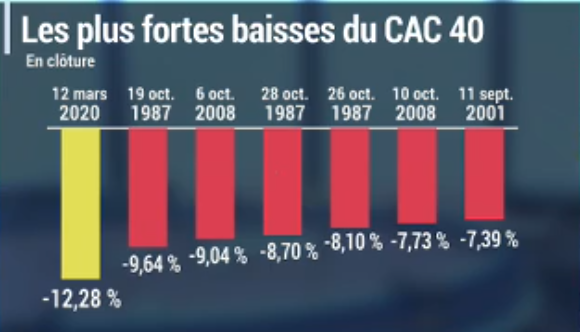

Lors de son allocution télévisée jeudi 12 mars à propos du coronavirus, le Président de la République Emmanuel Macron a affirmé : « Nous ne laisserons pas une crise financière et économique se propager. ». Avant même les questions sanitaires, c’est en effet la principale inquiétude actuelle des gouvernements : l’épidémie du coronavirus a déclenché à partir de fin février une chute importante des cours des actions – les titres de propriété des entreprises – sur les principales bourses du monde. Avec une baisse de sa valeur de 12,28%, la bourse de Paris (CAC40) a enregistré ce jeudi 12 mars la pire séance de son histoire depuis le 6 octobre 2008, pendant la crise des subprimes. Observant des chutes d’indices boursiers[1] (Dow Jones, S&P-500, Nasdaq) de près de 10% à New York, Wall Street a connu sa pire journée depuis le krach de 1987. La bourse de Milan (FTSE Mib) a plongé à -16,92%. Pour interpréter ce krach, il faut commencer par situer la place des actions dans la machine de production capitaliste.

Les plus fortes baisses du CAC40 en une journée dans l’histoire. Source : BFM Business

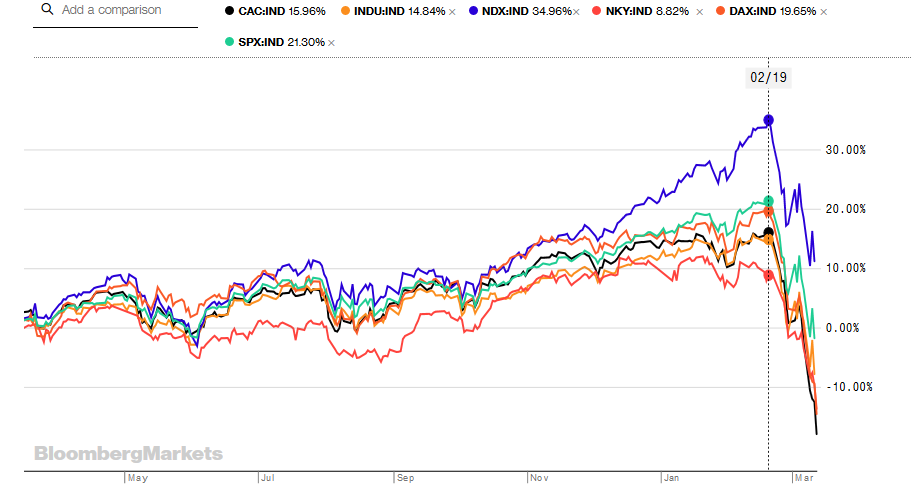

Graphique : Evolution des principaux cours boursiers mondiaux à partir du 1er janvier 2020. Les principaux cours boursiers mondiaux ont commencé à chuter drastiquement à partir du 19 février. Source : Bloomberg

Les actions sont les titres de propriété de ces entreprises. Si je détiens une action, je détiens en quelque sorte un morceau de cette entreprise, un morceau de son capital. L’entreprise me verse en échange un dividende qui correspond à une partie de la plus-value extorquée sur l’exploitation de la force de travail. L’action est donc un “droit de tirage” sur la plus-value. Lorsqu’une entreprise a besoin d’investir, elle peut émettre ces actions, que les capitalistes financiers (banques, fonds d’investissements…) et d’autres entreprises non-financières achètent sur le “marché primaire” (marché où les entreprises émettent leurs actions). L’argent provenant de cet achat revient donc à l’entreprise qui pourra investir.

Mais une fois cette opération réalisée, les actions s’échangent ensuite sur le “marché secondaire” et leur prix (“cours boursier”) peut varier en fonction du rapport entre offre et demande, sans dépendre directement de la rentabilité du capital qu’elles représentent. C’est pourquoi Karl Marx parlait à propos des actions en bourse de “capital fictif”, qui donne l’impression de pouvoir s’auto-valoriser en dehors de la production de valeur réelle dans le procès de production. Il permet dans un premier temps de financer un investissement, puis devient dans un second temps le support de la spéculation.

Lorsque ces cours atteignent des sommets, et que les spéculateur-ices se rendent peu à peu compte qu’ils ne correspondent pas à cette rentabilité réelle (situation de « bulle spéculative »), un évènement perturbateur peut faire s’effondrer les cours en semant la panique : les détenteurs d’actions revendent massivement leurs actions, mais personne n’est là pour les racheter. Leur prix (“cours boursier”) chute donc drastiquement.

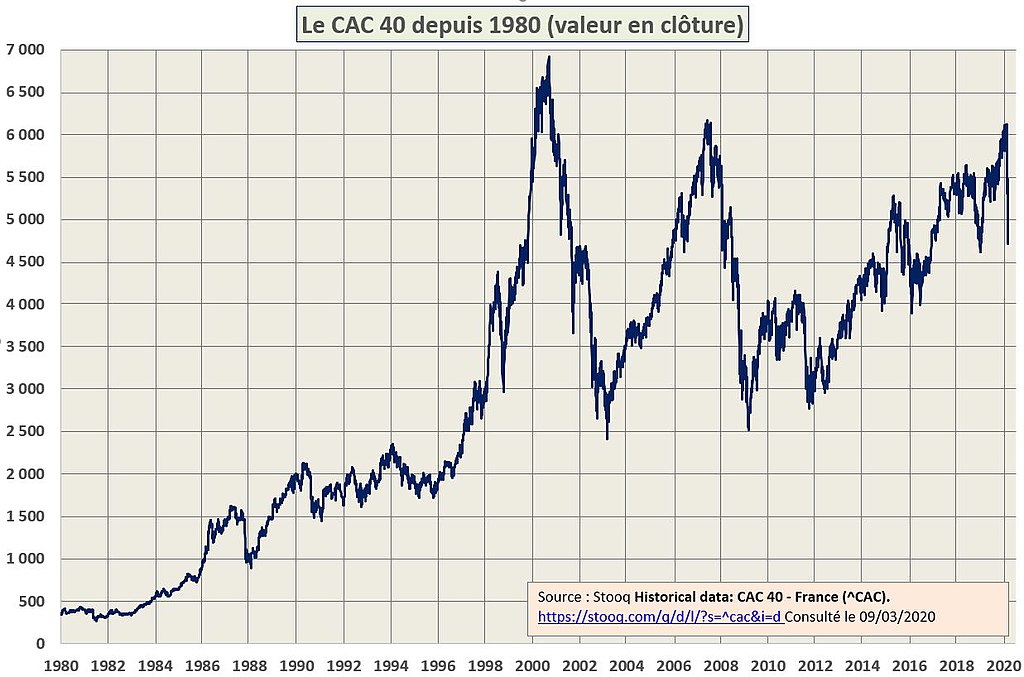

Prenons le CAC40 : le CAC 40 est un indice boursier fait à partir de l’évolution des cours des actions des 40 entreprises françaises les plus importantes. Sa chute récente, la plus forte en si peu de temps[2] (29% en moins d’un mois) enregistrée depuis la crise de 2007-2008, intervient après une hausse importante depuis 2012 (voir graphique ci-dessous).

Cette hausse de cours boursier depuis 2012 s’explique notamment par le fait que la masse monétaire distribuée depuis 2008 par les banques centrales pour atténuer les effets de la crise a plus été utilisée pour spéculer sur les marchés d’action que pour investir dans l’appareil productif qui présente encore aujourd’hui une rentabilité (taux de profit) insuffisante pour les capitalistes. Individuellement, ils génèrent un « profit fictif » en revendant plus cher des actions qu’ils ont achetées moins cher, mais aucune valeur n’a été créée puisqu’il s’agit comme nous l’avons vu d’un capital fictif.

Contrairement à ce que racontent certains éditorialistes de BFM Business, ni la chute des cours du pétrole ni le coronavirus ne sont la cause principale de cet effondrement boursier. Il n’en sont que les détonateurs, puisqu’il arrive dans un contexte où les actions étaient déjà en quelque sorte « survalorisées », comme elles l’étaient d’ailleurs dans les périodes qui ont précédé les deux dernières crises[3].

Il ne s’agit pas d’une simple « correction » passagère, mais du prélude à une crise majeure qui se prépare, attendue et crainte de l’aveu même des institutions financières internationales depuis quelques mois. Comme nous l’avions souligné en octobre dernier[4], l’instabilité sur le taux d’intérêt « over-night repo » était aussi un signe annonciateur de cette crise. Le coronavirus signe peut-être la fin d’un cycle qui n’a fait qu’exacerber les contradictions qui avaient mené à la crise de 2007-2008[5] : si les krachs boursiers n’entraînent pas toujours de crises profondes du capitalisme, celui-ci pourrait nous entraîner tout droit vers la récession mondiale et impacter fortement « l’économie réelle » en révélant par exemple les problèmes de surendettement des entreprises. Dans ce contexte, l’intervention des banques centrales via la baisse des taux directeurs[6] ne peut qu’avoir au mieux l’effet d’un coup de gaz dans une montgolfière déchirée. Chaque coup peut faire remonter temporairement le ballon, mais d’une part il agrandit la déchirure en le faisant gonfler, et d’autre part, il n’y a plus beaucoup de gaz dans le réservoir de la nacelle : les taux directeurs des banques centrales sont déjà très bas ! La communication de Christine Lagarde, présidente de la BCE, qui a refusé ce jeudi 12 mars de baisser son taux directeur, n’a fait qu’accroître la panique en renvoyant la balle dans le camp des Etats, dont les marges de manœuvres budgétaires ne sont pourtant pas énormes.

[1] Les indices boursiers indiquent la croissance de la valeur en une journée d’un « portefeuille » constitué des principales actions échangées sur la bourse concernée. Lorsque le pourcentage de cet indice est négatif, cela signifie que la valeur de la plupart des actions échangées sur la bourse est en baisse.

[2] L’indice du CAC 40 a perdu 34% de sa valeur entre le 20 février et le 12 mars derniers.

[3] Crise de la « bulle internet » en 2000 et crise des subprimes en 2007-2008.

[4] Lire « La crise du « repo » aux Etats-Unis : la banque centrale intervient pour éviter la catastrophe ». https://npa2009.org/actualite/economie/crise-du-repo-aux-etats-unis-la-banque-centrale-americaine-intervient-pour-eviter

[5] À ce sujet, lire : « La crise qui vient : éléments d’analyse », de Gaston Lefranc, 18 octobre 2019. https://npa2009.org/idees/economie/la-crise-qui-vient-elements-danalyse

[6] Le principal taux directeur d’une banque centrale est un taux auquel elles fournissent de la monnaie aux banques commerciales. Ainsi, plus les taux directeurs sont bas, et plus la masse monétaire en circulation à la recherche de placement est grande. C’est pourquoi, dans un contexte de faible profitabilité des investissements productifs, une baisse des taux directeurs a tendance à faire monter les valeurs boursières.