AVANT-PROPOS : les articles de la rubrique « Ailleurs sur le web » ne représentent pas les positions de notre tendance, mais sont publiés à titre d’information ou pour nourrir les débats d’actualités.

SOURCE : anti-k

2020-06-29 15:10:57 Michael Roberts Blog

Le grand verrouillage imposé par la pandémie de COVID-19 a poussé les gouvernements du monde entier à appliquer de vastes programmes de sauvetage et de relance budgétaire. En moyenne, ces mesures des suppléments de salaire, des paiements de congé, des prêts et des subventions aux entreprises; et les dépenses d’urgence pour la santé et les autres services publics, ont été financées par des dépenses publiques supplémentaires équivalant en moyenne à environ 5-6% du PIB avec un montant similaire en plus des garanties de prêts et d’autres aides au crédit pour les banques et les entreprises. C’est au moins deux fois plus important que les plans de relance budgétaire et monétaire et de sauvetage fournis pendant la Grande Récession de 2008-2009.

À l’échelle mondiale, le FMI prévoit que les déficits budgétaires des administrations publiques (c’est-à-dire lorsque les recettes fiscales sont inférieures aux dépenses publiques) atteindront 10% du PIB en 2020, contre 3,7% en 2019. Dans les économies capitalistes avancées, le déficit sera de 10,7%, plus de trois fois plus qu’en 2019. Le gouvernement américain aura un déficit de 15,4% du PIB.

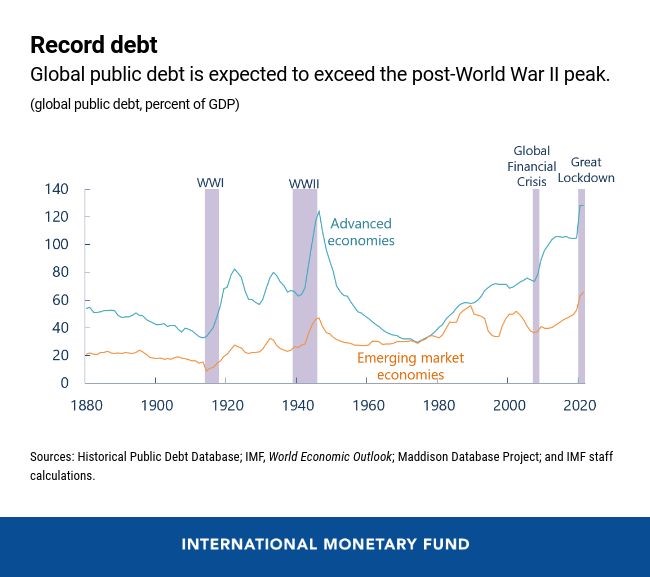

En conséquence, les niveaux d’endettement du secteur public devraient dépasser tout ce qui a été atteint au cours des 150 dernières années – y compris après la Première et la Seconde guerre mondiale. Le taux d’endettement du secteur public atteindra en 2020 122% du PIB dans les économies capitalistes avancées et 62% dans les économies dites émergentes.

Tout le monde, qu’il s’agisse de gouvernements, d’investisseurs ou d’économistes, convient qu’il n’y avait pas d’autre alternative que d’augmenter les dépenses publiques pendant le Grand Lockdown pour éviter ou améliorer la catastrophe de l’économie mondiale qui s’arrête complètement. Mais à la fin des fermetures (que la pandémie soit terminée ou non), la question est de savoir si cette augmentation des dépenses publiques peut se poursuivre et si les niveaux d’endettement du secteur public doivent finalement être maîtrisés et réduits.

Après la fin de la Grande Récession, l’opinion dominante des gouvernements et des économistes était que le niveau de la dette publique était trop élevé et nuirait aux taux de croissance économique et / ou même engendrerait une nouvelle crise financière. Les meilleurs économistes comme Rogoff et Reinhart ont fait valoir qu’il y avait des preuves empiriques au cours des siècles qui montraient que lorsque les ratios d’endettement public étaient supérieurs à 90% du PIB, la probabilité d’un krach financier était très élevée. Ces preuves étaient contestées à l’époque, mais malgré cela, il était généralement admis que des mesures pour contrôler les dépenses publiques et augmenter les impôts afin que les déficits budgétaires soient réduits et même éliminés pour faire baisser le niveau de la dette étaient nécessaires pour assurer une croissance économique durable à l’avenir . Cette vision «austérienne» dominaitet la vision keynésienne apparemment alternative selon laquelle, dans un marasme, «les déficits et la dette n’ont pas d’importance» a été rejetée, parfois même par les keynésiens. Lorsque le gouvernement grec a été confronté à une catastrophe lors de la crise de la dette en euros de 2012-15, les pouvoirs en place étaient impitoyables à leur avis qu’il n’y avait pas d’alternative.

Mais cette fois-ci, au moins, les choses sont différentes. Les gouvernements, dans l’ensemble, ne parlent pas de contrôler les finances publiques et les économistes semblent dans l’ensemble à l’aise avec les déficits publics à long terme, même si cela signifie une augmentation du niveau d’endettement du secteur public.

Comme l’a dit récemment l’ économiste en chef de Goldman Sachs et gestionnaire de fonds spéculatifs, Gavyn Davies : «Encore plus remarquable a été l’unanimité parmi les macroéconomistes selon laquelle une relance budgétaire et monétaire massive est la réponse appropriée à une urgence économique« en temps de guerre ». Presque personne ne conteste sérieusement que la politique devrait faire «tout ce qu’il faut» pour surmonter le choc du virus. Cet accord reflète une conclusion clé de la théorie des finances publiques: l’augmentation de la dette publique est le bon amortisseur pour le secteur privé face à des crises économiques temporaires et imprévisibles. Il évite les distorsions qui suivraient les grandes variations des taux marginaux d’imposition qui seraient autrement nécessaires pour financer une envolée des dépenses publiques sur une courte période. » Le secteur public est donc là pour renflouer le secteur privé (capitaliste) lorsqu’il entre dans une «crise temporaire imprévisible».

Davies poursuit: «La plupart des économistes néo-keynésiens, dont Paul Krugman et Lawrence Summers, pensent que des niveaux d’endettement élevés ne seront pas en eux-mêmes un problème pour les économies avancées. Ils suggèrent même que de nouvelles hausses de la dette seraient souhaitables, car cela contribuerait à inverser la tendance à la stagnation séculaire en Europe et aux États-Unis. » L’une des principales raisons de leur optimisme est que le coût annuel du service de la dette sera inférieur au taux de croissance nominal de l’économie et les banques centrales semblent prêtes à le maintenir.

En effet, les taux des banques centrales sont proches de zéro, voire inférieurs, et les rendements obligataires à plus long terme sont à des niveaux historiquement bas. Ainsi, si le coût des intérêts de la dette publique reste inférieur au taux de croissance, le ratio dette / produit intérieur brut finira par se stabiliser. Et à mesure que la croissance économique reprendra, les recettes fiscales passeront, permettant au «solde primaire» (impôt moins les dépenses autres que d’intérêt) d’augmenter. Ensuite, les banques centrales peuvent progressivement laisser les taux d’intérêt remonter vers des «niveaux normaux». Et la dette pourrait être gérée sans crise.

La position keynésienne la plus extrême qui est maintenant populaire est que même la gestion des niveaux d’endettement n’a pas d’importance. La théorie monétaire moderne (MMT) estime que, tant qu’il y a du «mou» dans l’économie capitaliste, c’est-à-dire. chômage, les gouvernements peuvent dépenser indéfiniment et les banques centrales peuvent les soutenir en «imprimant de l’argent» sans risque de défaillance ou d’effondrement financier.

Cependant, ce n’est peut-être pas aussi simple que cela. Le calcul de la viabilité du service de la dette implique plusieurs chiffres clés: 1) le niveau de la dette, 2) le taux d’intérêt moyen sur la dette, 3) le déficit budgétaire (qui s’ajoute à la dette), 4) la taille et la croissance des dépenses publiques, et 5) taux d’expansion de l’économie. La viabilité du service de la dette publique dépend alors de deux chiffres, le déficit budgétaire et la taille initiale de la dette publique.

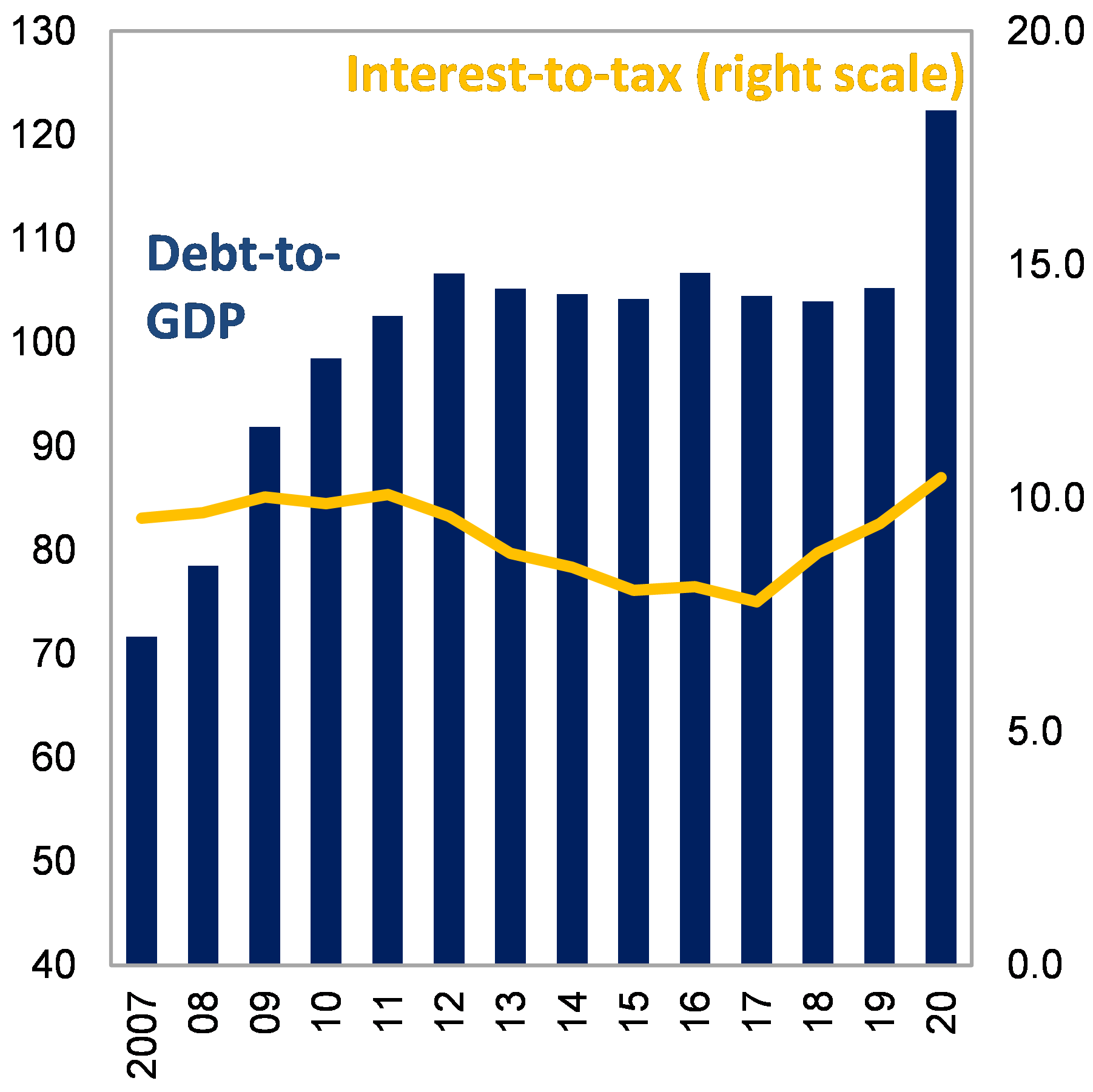

Si les dépenses publiques pour couvrir les frais d’intérêt sur la dette existante continuent d’augmenter plus rapidement que les recettes fiscales, ce «déficit primaire» ne cessera de s’ajouter à la dette publique totale. Cela signifie que le coût d’intérêt de cette dette augmentera même si le taux d’intérêt est très bas. Déjà, le coût des intérêts dans les budgets publics des principales économies a atteint 10% des recettes fiscales, même si les taux d’intérêt ont baissé. Ce coût ronge progressivement les dépenses courantes de bien-être social, d’investissements du secteur public et de services publics.

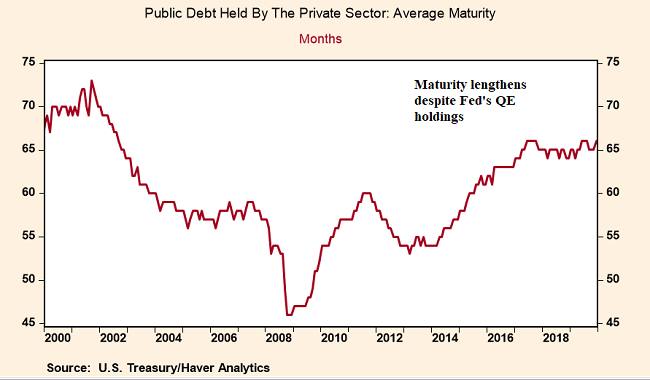

Dans les économies avancées, la maturité de la dette publique (la période avant le remboursement des obligations est requise) est d’environ 7 ans en moyenne (elle est bien plus élevée au Royaume-Uni). Plus l’échéance est longue, moins l’impact de l’augmentation des déficits et de la dette sur le service de la dette.

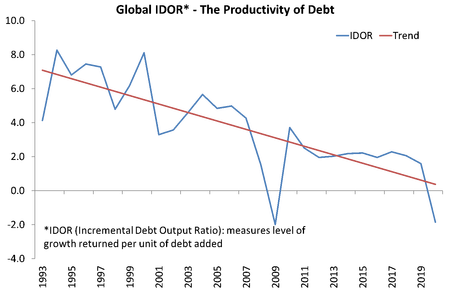

C’est donc la contrainte de croissance qui est le principal facteur qui fait que le niveau d’endettement du secteur public est important. « Dette excessive » signifie une dette publique si élevée qu’elle ronge la rentabilité des entreprises par des impôts sur les entreprises plus élevés, moins de subventions aux entreprises, des coûts d’inflation plus élevés et des taux d’intérêt plus élevés pour les emprunts à tous les niveaux. Ainsi, les dépenses publiques, de style keynésien, ne peuvent que remplacer l’échec de l’investissement privé et de la consommation pendant une courte période. En fin de compte, c’est un fardeau pour le capitalisme, pas pour son sauveur. C’est pourquoi il doit être réduit. Si la rentabilité du secteur capitaliste reste faible et que la rentabilité moyenne du G7 sur le capital est à son plus bas niveau, l’investissement et la croissance du PIB seront faibles. Et la «productivité de la dette» continuera de baisser.

Les gouvernements pourraient simplement imprimer de l’argent pour payer leurs dettes (ils ont ce pouvoir unique comme l’affirme le MMT), mais cela signifierait à terme une dévaluation de la monnaie utilisée pour payer les choses. C’est quelque chose que les États-Unis ont trouvé avec leurs déficits extérieurs. En conséquence, la valeur d’achat du dollar a chuté de plus de 25% au cours des 30 dernières années.

De même, si les gouvernements impriment de l’argent pour payer leurs dettes chez eux, ils finiront par faire monter l’inflation et dévaluer les salaires et l’épargne. Le «mal» de l’inflation est même admis par le MMT, ne serait-ce que lorsque le plein emploi est atteint et que le «mou» de l’économie disparaît. Les gouvernements peuvent emprunter et les banques centrales peuvent imprimer de l’argent pour financer les dépenses publiques actuelles. Cependant, cela implique également de prendre des risques futurs. Comme Stephanie Kelton l’a dit dans son nouveau livre, The Deficit Myth: «Pouvons-nous simplement imprimer notre chemin vers la prospérité? Absolument pas! Le MMT n’est pas un déjeuner gratuit. Il y a des limites très réelles, et le fait de ne pas identifier – et de respecter – ces limites pourrait faire beaucoup de mal. Le MMT consiste à distinguer les limites réelles des contraintes auto-imposées que nous avons le pouvoir de changer. »( Kelton 2020, p. 37).

Mais la question de la dette post-COVID ne concerne pas seulement, ni même principalement, la dette publique; c’est la dette des entreprises qui compte vraiment. La crise pandémique a commencé par un «choc d’offre» alors que les principaux secteurs de l’économie étaient bloqués; ensuite, il est devenu un «choc de demande», les ménages ayant cessé de dépenser et les entreprises cessant d’investir; mais une troisième étape de la crise s’annonce: un choc financier.

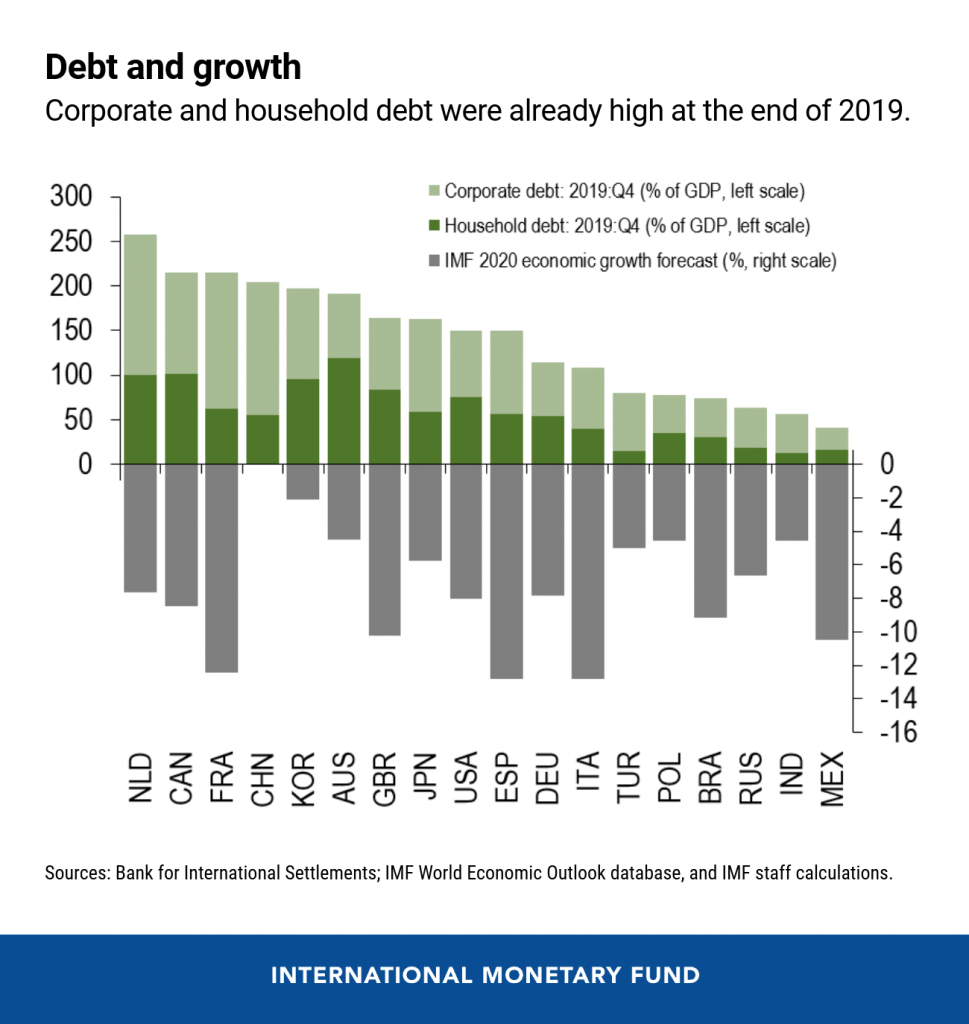

Les niveaux d’endettement des entreprises à l’échelle mondiale étaient déjà à des niveaux record avant la crise pandémique.

.”

.”

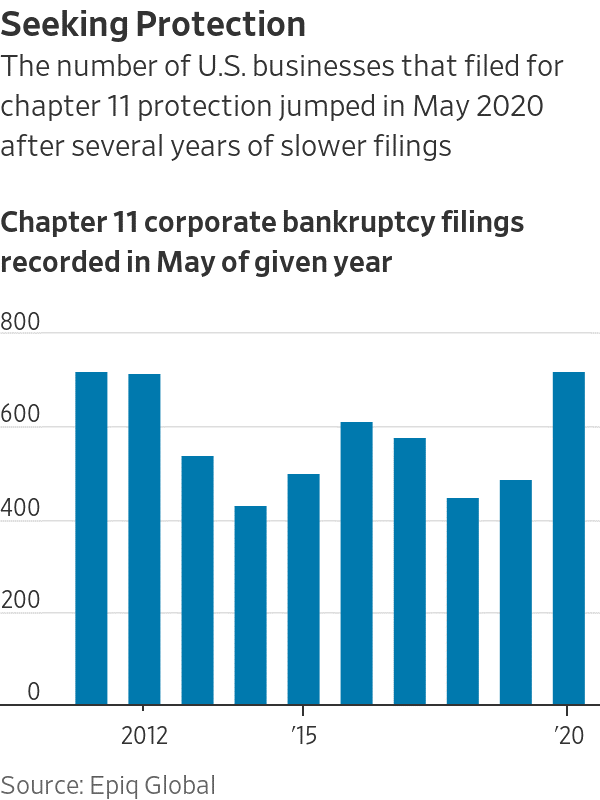

Les «défaillances» du secteur des entreprises (qui ne parviennent pas à rembourser la dette à temps) et les faillites augmentent. Une couche entière de «sociétés zombies» (où les intérêts sur la dette ne sont pas couverts par les bénéfices) dont ce blog a déjà parlé à plusieurs reprises est susceptible de faire faillite avant que la «normalité» ne soit rétablie. Et s’il y a une hausse des taux d’intérêt, ce filet pourrait se transformer en une inondation puis une avalanche qui enlèverait les autres et le système bancaire.

Le montant de la dette classée en difficulté aux États-Unis a bondi de 161% au cours des deux derniers mois, pour atteindre plus d’un demi-billion de dollars. En avril, les entreprises emprunteuses ont fait défaut sur 35,7 milliards de dollars d’obligations et de prêts, le cinquième volume mensuel le plus important jamais enregistré, selon JPMorgan Chase & Co.À ce jour en 2020, le rythme des dépôts de bilan aux États-Unis a déjà dépassé chaque année depuis 2009, au lendemain de la crise financière mondiale, montrent les données de Bloomberg.

Les niveaux d’endettement du secteur public et des entreprises sont donc importants. Si les gouvernements continuent d’augmenter les dépenses publiques et les déficits budgétaires, ils vont écraser le secteur capitaliste en aspirant toute la demande de dette, tout en augmentant la part des dépenses improductives au détriment des services publics et des investissements. Si les gouvernements financent ces dépenses par le biais du «financement monétaire» de la banque centrale, le risque d’inflation reviendra.

Pourquoi? Le gouvernement japonais enregistre des déficits budgétaires permanents depuis les années 1990 et le ratio de la dette publique dépassera 250% du PIB cette année. La Banque du Japon détient la majeure partie de la nouvelle dette publique en circulation, des actifs équivalant à 75% du PIB. Mais le Japon n’a pas d’inflation dans les prix des biens et services. Au contraire, il y a déflation. Alors pourquoi les déficits budgétaires et l’augmentation de la dette devraient-ils conduire à l’inflation?

Les causes de l’inflation nécessitent un livre entier à elles seules. Les théories traditionnelles traditionnelles se divisent en deux catégories: une théorie monétaire; les variations de la quantité d’argent par rapport à la production déterminent le taux d’inflation; ou que l’inflation des prix est causée par des variations des coûts de production (salaires, matières premières, prix du pétrole, etc.). Aucun de ces éléments n’est convaincant en tant que théorie (un futur article ici).

Il y a actuellement une augmentation massive de la quantité de monnaie dans les économies: la masse monétaire représentée par les dépôts dans les banques (M2) est en hausse de 25% en glissement annuel. Mais les prix des biens et services n’augmentent guère – en effet, d’ici la fin de l’année, le taux d’inflation à la consommation aux États-Unis pourrait être négatif pour la première fois depuis la Grande Récession et peut-être en baisse de la plus forte réduction annuelle depuis 1955.

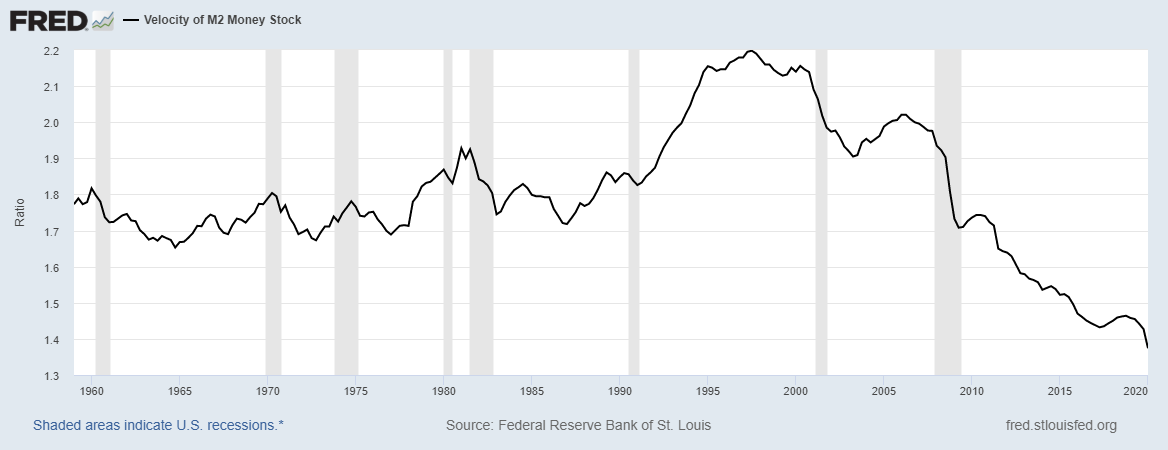

La raison en est évidente: les dépenses de consommation et les investissements capitalistes sont en forte baisse. Une grande partie de l’argent et des dons du gouvernement ne va pas dans les dépenses ou les investissements, mais dans le remboursement des dettes ou la thésaurisation par les entreprises. C’est ce qui s’est passé au Japon. En effet, ce que nous constatons, c’est qu’il y a eu une baisse importante de la vitesse de l’argent depuis le début des années 2000. La vitesse de l’argent mesure le stock de monnaie par rapport au PIB nominal – et il est en baisse. C’est une bonne mesure de thésaurisation.

Cette tendance correspond à la baisse du taux de profit du capital et à l’inflation des prix à la consommation. La rentabilité des investissements dans les actifs productifs ayant diminué, la croissance des investissements a ralenti. Les entreprises ont plutôt investi dans des actifs financiers (capital fictif) ou dans des réserves de trésorerie (les grandes entreprises). Les taux d’intérêt et l’inflation ont baissé, tandis que les marchés boursiers ont explosé. Et c’est ce qui se passe maintenant. L’inflation est inexistante car aucune nouvelle valeur n’est créée et les bénéfices et les salaires baissent encore plus rapidement que la masse monétaire ne peut être injectée.

Cependant, cette situation changera lorsque les verrouillages se relâcheront au cours de la prochaine année (quoi que fasse le virus). Ensuite, les bénéfices et les salaires augmenteront (pas aux mêmes niveaux qu’auparavant, mais toujours en hausse). Si les banques centrales injectent encore plus d’argent et de crédit, les prix augmenteront car la croissance économique restera faible. La demande (argent) dépassera l’offre (nouvelle valeur). L’effet de thésaurisation se dissipera et les prix bondiront.

Une estimation de l’inflation basée sur la théorie de la quantité de monnaie traditionnelle suggère que les taux d’inflation pourraient atteindre 4 à 6% si les banques centrales continuaient à imprimer de l’argent. Ma propre estimation suggérerait que l’inflation se situerait autour de 3 à 4% l’année prochaine (recherche non publiée). L’inflation est une mauvaise nouvelle pour le travail car elle grugera les revenus réels, déjà stupéfaits par la crise. C’est une bonne nouvelle pour les entreprises qui tentent d’augmenter les prix pour rétablir les bénéfices, mais c’est une mauvaise nouvelle pour le secteur financier et les investisseurs obligataires car leurs gains réels seront réduits.

L’année prochaine, le poids de la dette publique et des entreprises pèsera sur la reprise économique, tandis que l’inflation augmentera, exerçant une pression à la hausse sur les taux d’intérêt. C’est une recette pour les faillites d’entreprises et une crise financière, aux côtés d’économies « chancelantes », similaires aux années 1970.