AVANT-PROPOS : les articles de la rubrique « Ailleurs sur le web » ne représentent pas les positions de notre tendance, mais sont publiés à titre d’information ou pour nourrir les débats d’actualités.

SOURCE : anti-k

2020-07-25 11:15:03 Michael Roberts Blog

Le modèle de capitalisme de Marx suppose une économie mondiale et commence par le «capital en général». C’est à ce niveau d’abstraction que Marx a développé son modèle des lois du mouvement du capitalisme et, en particulier, ce qu’il considérait comme la loi du mouvement la plus importante dans le processus de production capitaliste, la loi de la tendance du taux de profit à baisser.

Le taux de profit est le meilleur indicateur de la «santé» d’une économie capitaliste. Il fournit une valeur prédictive significative sur les investissements futurs et la probabilité de récession ou de marasme. Ainsi , le niveau et la direction d’un monde taux de profit peut être un guide important pour le développement futur du monde économie capitaliste.

Cependant, dans le monde réel, il existe de nombreuses capitales; et pas seulement un État capitaliste mondial, mais de nombreux États capitalistes nationaux. Il existe donc des barrières à la mise en place d’une économie mondiale et un taux de profit mondial des restrictions de main-d’œuvre, de commerce et de capital conçues pour préserver et protéger les marchés nationaux et régionaux des flux de capitaux mondiaux. Même ainsi, le mode de production capitaliste s’est maintenant étendu à tous les coins du globe et la «mondialisation» des échanges et des flux de capitaux rend le concept de mesure d’un taux de profit mondial plus réaliste et discernable.

Ma première tentative de mesurer un taux de profit mondial a été dans un article en 2012. Une mesure appropriée du taux de profit mondial devrait additionner tout le capital constant et variable dans le monde et estimer la plus-value totale appropriée par ce taux global. Capitale. À l’époque, cela semblait une tâche impossible. Une moyenne pondérée des taux de profit nationaux était donc le seul moyen possible d’obtenir un chiffre.

J’ai tenté de développer un taux de profit mondial qui incluait toutes les économies du G7 plus les quatre économies de l’acronyme BRIC. Cela couvrait 11 principales économies et constituait une part importante du PIB mondial. Ensuite, j’ai utilisé les Extended Penn World Tables construites par le professeur Adalmir Marquetti du Brésil. J’ai pondéré les taux nationaux en fonction de la taille du PIB, bien que le taux moyen brut ne semble pas s’écarter de manière significative de la moyenne pondérée.

J’ai constaté que 1) il y avait une baisse du taux de profit mondial à partir du point de départ de ces données en 1963 et le taux mondial n’a jamais retrouvé le niveau de 1963 jusqu’en 2013; 2) le taux de profit a atteint un creux en 1975, puis a atteint un sommet au milieu des années 90; 3) après cela, le taux de profit mondial est resté statique ou légèrement en baisse.

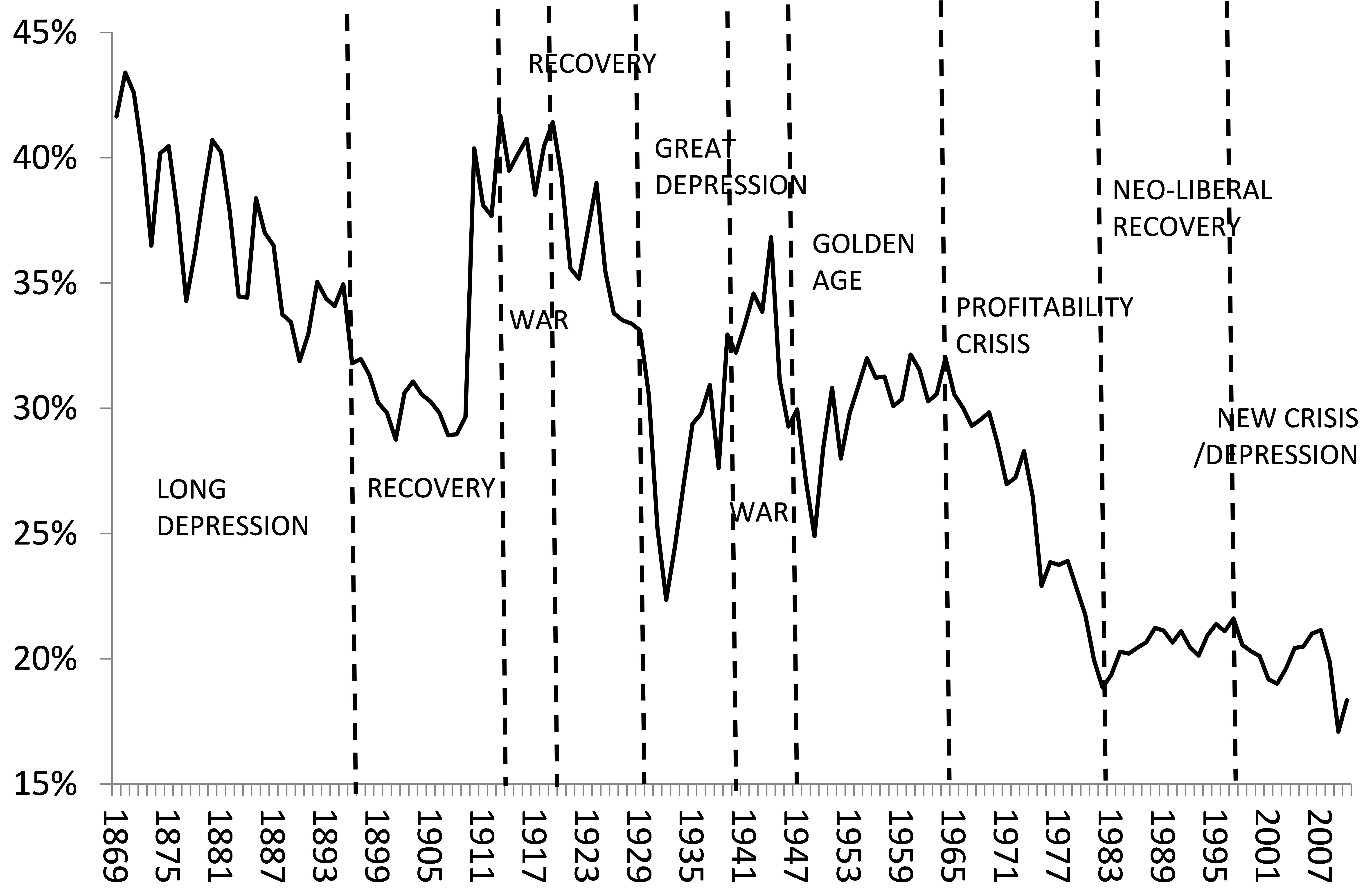

Puis en 2015, j’ai revisité la mesure d’un taux de profit mondial. Dans l’intervalle, Esteban Maito avait réalisé des travaux novateurs en utilisant une méthode de mesure similaire (taux nationaux pondérés par le PIB) pour 14 pays, mais en utilisant des statistiques nationales, et non les Extended Penn World Tables, et remontant à 1870 pour certains des pays. Maito a confirmé mon étude plus limitée d’une nette tendance à la baisse du taux de profit mondial, bien qu’il y ait eu des périodes de reprise partielle dans les pays centraux et périphériques. Maito a révisé et mis à jour son travail pour un chapitre dans World in Crisis: a global analysis of Marx’s law of profitability – essential reading.

Le graphique ci-dessous est mon adaptation du travail de Maito.

Maito a montré que le comportement du taux de profit sur le stock de capital confirme les prédictions faites par Marx sur l’évolution historique du mode de production. Il y a une tendance séculaire pour le taux de profit à tomber sous le capitalisme et la loi de Marx opère. Maito a également constaté qu’il y avait eu une stabilisation et même une augmentation du taux de profit mondial du début ou du milieu des années 1980 jusqu’à la fin des années 1990, la période dite néolibérale de destruction des syndicats, une réduction du État-providence et impôts sur les sociétés, privatisation, mondialisation, innovation de haute technologie et chute de l’Union soviétique. Encore une fois, Maito a montré que cette reprise avait culminé vers 1997.

En 2015, je suis revenu sur la mesure du taux de profit mondial dans un nouvel article ( Revisiting a world rate of profit juin 2015 ); cette fois en utilisant les Penn World Tables 8.0 plus à jour pour les données basées sur les principales économies du G20. Les nouveaux résultats ont montré un déclin séculaire similaire à celui des données Maito. Il y a eu une baisse significative entre la première crise économique internationale simultanée en 1974-5 et le début des années 80, puis une reprise modeste avant une autre chute coïncidant avec la récession économique mondiale de 1991-2. Il y a eu une légère reprise dans les années 1990 jusqu’au début des années 2000. Après cela, le taux de profit du G20 a chuté, à la fois avant la grande récession de 2008-9 et après, avec seulement une infime reprise jusqu’en 2011.

J’ai soutenu ces résultats avec des données de la base de données Eurostat AMECO, qui sont encore plus à jour. Le problème avec les données AMECO est que sa mesure du stock de capital net est très douteuse, en particulier dans les premières années à partir de 1963. Cependant, à partir du début des années 1980, le taux de profit de l’AMECO suit celui de la mesure de Penn Tables.

Maintenant, j’ai jeté un troisième regard sur le taux de profit mondial en utilisant les dernières données de Penn World Tables 9.1. Cette dernière base de données a une innovation importante. Il a une nouvelle série appelée le taux de rendement interne du stock de capital (TRI), une très bonne approximation du taux de profit marxien. Parce que les données sont compilées sur les mêmes catégories et concepts, la série TRI offre une comparaison précieuse entre les taux de profit nationaux et elle est également étendue à 2017. Nous avons donc maintenant une série pour le taux de profit pour presque tous les pays du monde , commençant dans de nombreux cas de 1950 à 2017. ( Taux de rentabilité interne )

Dans les prochains articles sur ce sujet, j’examinerai tout problème de mesure avec le TRI et d’autres catégories; expliquer ma méthodologie; et fournir des sources et des fonctionnements. J’essaierai également de décomposer le taux de profit en ses facteurs clés, à savoir la composition organique du capital et le taux de plus-value. Cette décomposition est importante. C’est une chose de montrer une baisse du taux de profit au fil du temps; c’est une autre de montrer que cela est causé par la loi de Marx de la tendance à la baisse du taux de profit. Cela pourrait avoir d’autres raisons.

Si la loi de Marx est correcte, alors il s’ensuit que lorsque le taux de profit diminue, la composition organique du capital (C / v) devrait augmenter plus rapidement que le taux d’exploitation (s / v). Selon la loi de Marx, une composition organique croissante du capital est le facteur déterminant tendanciel de la baisse du taux de profit et le taux d’exploitation est le (principal) facteur de neutralisation. Si ce dernier augmente plus rapidement que le premier, alors le taux de profit augmente – et il y a eu des périodes où cela s’est produit. Mais sur le long terme séculier, le taux de profit baisse et c’est parce que la composition organique du capital augmente plus que le taux d’exploitation.

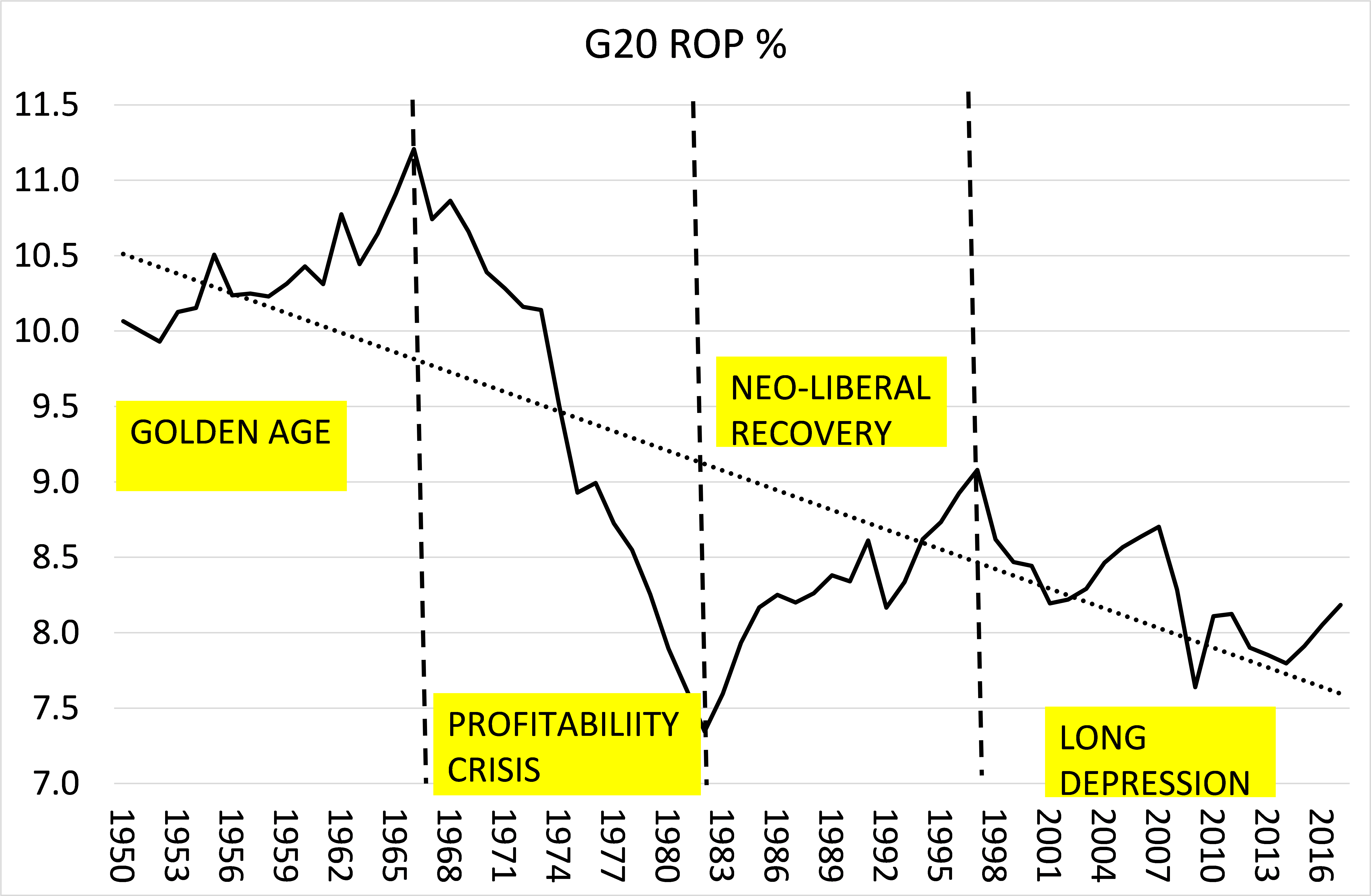

Je ne discuterai pas de ces questions dans cet article, mais je considérerai simplement les principaux résultats de la mesure du taux de profit mondial en utilisant la série IRR dans les Penn World Tables. J’ai pondéré la série IRR pour la taille du stock de capital (et non par le PIB comme dans les articles précédents) afin d’obtenir une meilleure mesure pour les économies du G20 (19 pays hors UE), et aussi pour les principales économies impérialistes du G7; et pour certaines économies émergentes ou en développement.

Les résultats du G7 confirment les résultats de mes deux mesures précédentes en 2012 et 2015; que le taux de profit dans les principales économies impérialistes est en déclin à long terme. Le taux n’a pas été une ligne droite vers le bas, mais peut être divisé en quatre périodes: 1) «l’âge d’or» d’une rentabilité élevée et même en hausse de 1950 à 1966; puis l’énorme effondrement de la rentabilité de 1966 à 1982; puis la (reprise néolibérale relativement faible); et depuis un pic en 1997, une dépression générale du taux de profit jusqu’en 2017 (lorsque les données se terminent).

Maintenant, avec la série IRR, nous pouvons mieux mesurer le taux de profit du G20, probablement le plus proche possible d’un «taux mondial». Cette mesure devrait être meilleure que celle de Maito ou toute autre mesure précédente car elle comprend plus de pays; bien que le travail révolutionnaire de Maito mesure les taux de profit au XIXe siècle, pas seulement jusqu’en 1950.

Le taux de profit du G20 correspond à celui du taux de profit du G7 dans sa trajectoire.

Mais notez que le niveau du taux de profit est généralement supérieur au taux du G7. Cela devrait être prévu selon la loi de Marx car la composition organique du capital sera plus élevée dans les pays impérialistes que dans les pays en développement qui tentent encore de «rattraper» la technologie. Nous reviendrons sur ce point dans un prochain billet.

En effet, regardons le taux de profit dans certaines économies en développement sélectionnées, en particulier les membres du G20, comme l’Argentine, le Brésil, le Mexique, l’Afrique du Sud, la Chine, l’Inde, l’Indonésie et la Turquie. Là encore, on constate que le taux de profit baisse sur le long terme, mais avec les quatre sous-périodes similaires aux séries G7 et G20.

Mais encore une fois, notons le niveau beaucoup plus élevé du taux de profit, en hausse d’environ 24% à l’âge d’or contre seulement 10% dans les économies du G7 et tombant à 10% dans la dernière sous-période contre 6,5% dans le G7. De plus, le tournant de la période néolibérale est plus tardif; en 1989 par rapport à 1982 pour le G7. Et pour ces économies en développement, toute reprise de rentabilité est de courte durée et s’effondre lors de la crise des marchés émergents de 1998. La longue dépression de la rentabilité dans les économies en développement s’est produite depuis.

Ainsi, nous pouvons résumer ces premiers résultats de la série IRR de Penn World Tables 9.1 comme confirmant la baisse à long terme du taux de profit mondial (c’est-à-dire pour la plupart des économies majeures et plus importantes), avec différentes sous-périodes, comme cela a été discerné dans les deux précédentes mesures de 2012 et 2015.

Dans les prochains articles, je développerai ces résultats. J’examinerai la décomposition du taux de profit mondial et les facteurs qui le déterminent. Je vais examiner le taux de profit dans des économies clés spécifiques (États-Unis, Allemagne, Japon, Chine) pour voir ce que nous pouvons apprendre. J’essaierai de relier l’évolution du taux de profit à la régularité et à l’intensité des crises dans le mode de production capitaliste. Et j’examinerai la question posée et répondue dans les travaux de Maito: si le taux de profit mondial est amené à baisser, ira-t-il à zéro et comment est-ce possible ?; et si oui, combien de temps cela prendra-t-il? Et qu’est-ce que cela nous apprend sur le capitalisme lui-même?