AVANT-PROPOS : les articles de la rubrique « Ailleurs sur le web » ne représentent pas les positions de notre tendance, mais sont publiés à titre d’information ou pour nourrir les débats d’actualités.

SOURCE : A l'encontre

Par Michel Husson

Grâce à Thomas Piketty et ses collègues, qui ont rassemblé un volume impressionnant de données, la question des inégalités est devenue un sujet majeur. Mais, faute d’explication aboutie, leurs préconisations ne vont pas à la racine du phénomène.

Cette contribution propose un examen critique de la grille théorique de Piketty, puis une esquisse d’analyse alternative. Au-delà du caractère forcément un peu technique de cette discussion, il y a des enjeux programmatiques qui seront évoqués en conclusion.

La théorie éclectique de Thomas Piketty

On peut partir ici de ce que Piketty appelle la première «loi fondamentale» du capitalisme dans son livre Le capital au XXIème siècle. Elle dit que le profit (prof) est calculé en appliquant au capital (K) le taux de profit (r) que Piketty préfère appeler taux de rendement. On a donc prof = r.K. Il a été maintes fois [1] signalé qu’il ne s’agit pas d’une loi, mais d’une relation comptable qu’on devait plutôt écrire à l’envers, pour retrouver la définition classique du taux de profit comme le rapport entre le profit et le capital, que l’on écrirait plutôt r = prof/K.

Or, la règle de lecture inhabituelle retenue par Piketty ne permet pas d’analyser des conjonctures concrètes, ce que l’on peut montrer en l’appliquant à la phase de restauration du profit en France, entre 1982 et 1989. Les données de Piketty [2] montrent que la part des profits dans le revenu national est passée entre ces deux dates de 23,1% à 32%, soit une hausse de 39%. Comment se décompose cette hausse? Le rapport entre capital et revenu est resté à peu près constant sur cette même période, passant de 3,74 à 3,82 (soit une hausse de 2%). Le taux de rendement est passé quant à lui de 6,2% à 8,4%, en hausse de 36%.

Il ne s’agit que d’un constat statistique. Si on le lit à la manière de Piketty, on dira que le taux de profit a augmenté, entraînant une augmentation de la part des profits, pour un capital qui a faiblement progressé. Un économiste courant (quelle que soit son obédience) dira que l’augmentation de la part du profit a conduit à une augmentation du taux de profit. Cette lecture est conforme aux particularités de cette période: elle a été marquée par une politique d’austérité rigoureuse qui a fait baisser la part des salaires et donc augmenter celle des profits. La hausse du taux de profit que l’on observe n’est donc que la résultante de ce brusque mouvement dans le partage de la valeur ajoutée entre capital et travail.

La lecture en sens inverse de Piketty ne serait acceptable que si le taux de profit était déterminé «ailleurs», par exemple par la «productivité marginale du capital», comme le professe la théorie néo-classique. Dans Le capital au XXIème siècle, Piketty discute de cette théorie et semble émettre des réserves à l’égard des «modèles économiques les plus simples» selon lesquels «le taux de rendement du capital devrait être exactement égal à la “productivité marginale du capital”» (p. 336). Un peu plus loin il semble à nouveau douter: «le rendement moyen du capital r – à supposer qu’il soit égal à la productivité marginale du capital» (p. 341). Cependant ces réserves n’empêchent pas Piketty de se référer explicitement à la théorie néo-classique. C’est très clair dans une présentation [3] où il résume ainsi son modèle: «la question de savoir si une augmentation du ratio capital/revenu b conduit à une augmentation de la part des profits dépend de l’élasticité de substitution du capital au travail: si elle est supérieure à 1, alors la baisse de r = Fk est moindre que la hausse de b de sorte que la part des profits augmente». Or, le hiéroglyphe Fk désigne la productivité marginale du capital. La formule r= Fk signifie que le taux de profit est égal à cette productivité marginale du capital, autrement dit qu’il est un attribut «technique» du stock de capital, son «rendement».

Et Piketty ajoute: «c’est exactement ce qui s’est passé depuis les années 1970-1980». Ainsi la baisse de la part des salaires sur cette période s’expliquerait selon lui par le fait que l’élasticité de la fonction de production est supérieure à 1 (ce qui est d’ailleurs contesté par la plupart des études). Cela revient à dire que le taux d’exploitation, car c’est de cela qu’il s’agit, est déterminé par les propriétés de la fonction de production.

C’est sur ce point qu’apparaît l’éclectisme débridé de Piketty. Après avoir relié le taux de profit à des paramètres technologiques, il ne craint pas de dire le contraire en affirmant que le taux de rendement du capital dépend de «nombreux paramètres technologiques, psychologiques, sociaux, culturels, etc., dont la conjonction semble généralement déboucher sur un rendement de l’ordre de 4%-5%» (p. 572). Ceci n’est manifestement pas une théorie.

Comment expliquer la concentration des patrimoines?

Comment expliquer la concentration des patrimoines?

Jusque-là, le modèle théorique de Piketty traite des inégalités de revenu entre capital et travail. Mais il faut aussi expliquer les inégalités de patrimoine. La réponse de Piketty tient en une formule cabalistique: r > g où r est le taux de rendement du capital et g le taux de croissance de l’économie. L’idée sous-jacente est simple: r détermine la croissance du patrimoine, et g celle du revenu. Quand r est supérieur à g, le patrimoine augmente plus vite que le revenu, ce qui conduit à accroître la concentration de la richesse. C’est pour Piketty une autre «loi fondamentale» du capitalisme, qu’il résume avec cette formule lapidaire, tirée de la présentation déjà citée: «en régime permanent, le niveau de concentration de la richesse est une fonction croissante de l’écart entre r et g».

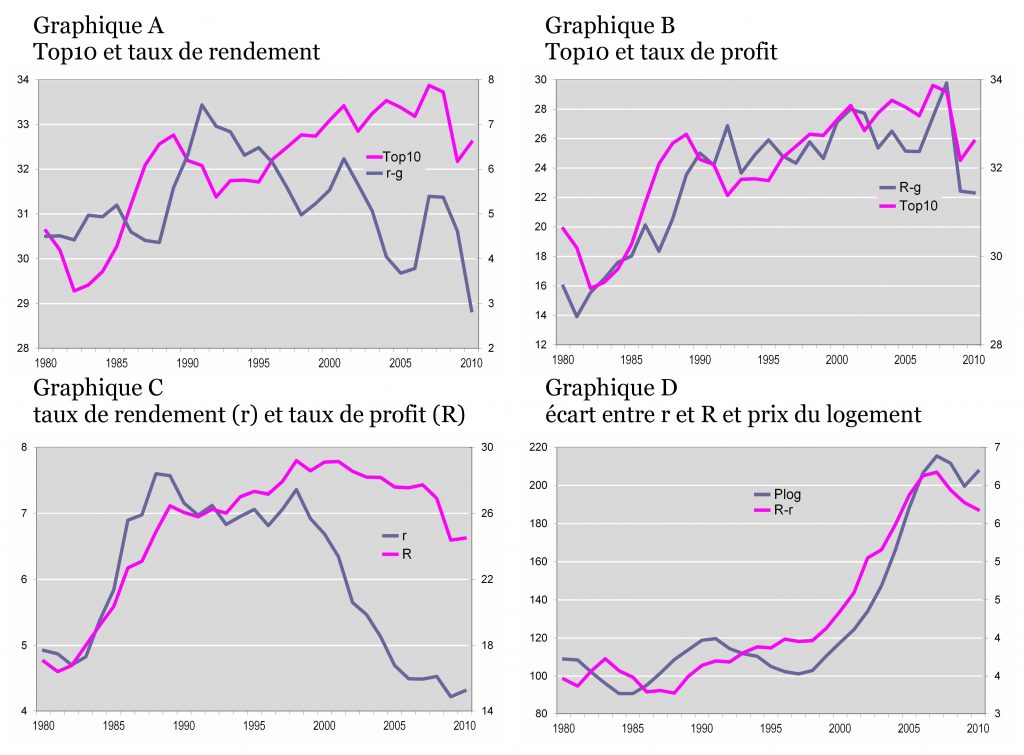

On va tenter d’appliquer cette règle au cas de la France sur la période 1980-2010 en procédant par étapes. Dans un premier temps (graphique A), on constate que la relation ne fonctionne pas: la part des 10% les plus riches (Top10) augmente, tandis que l’écart entre r et g se réduit tendanciellement à partir de 1990 (c’est sans doute le côté marxiste de Piketty).

Dans une précédente contribution, nous avions calculé, à partir des données de l’Insee, un taux de profit R à partir du seul capital engagé dans la production [[iv]]. On observe alors (graphique B) qu’il existe une corrélation satisfaisante entre le Top10 et l’écart entre ce taux de profit et le taux de croissance. La règle serait donc plutôt R > g.

La question est donc celle de la mesure statistique du taux de profit chez Piketty. Si on compare son taux de rendement r avec le taux de profit R calculé à partir du capital productif, on observe un décrochage très net entre les deux séries. Le taux de rendement de Piketty chute durant la dernière décennie, alors que le taux de profit baisse, mais beaucoup moins (graphique C).

La source de l’écart entre les deux mesures du taux de profit est assez facile à identifier. Elle provient de la définition trop large du capital de Piketty qui ajoute au capital productif tous les actifs susceptibles de procurer un revenu. Dans Le capital au XXIème siècle, il définit le capital comme «l’ensemble des actifs non humains qui peuvent être possédés et échangés sur un marché. Le capital comprend notamment l’ensemble du capital immobilier (immeubles, maisons) utilisé pour le logement et du capital financier et professionnel (bâtiments, équipements, machines, brevets, etc.) utilisé par les entreprises et les administrations» (p. 82). Et Piketty assume pleinement ce qui est pourtant une erreur théorique flagrante: «pour simplifier l’exposition, nous utiliserons les mots “capital” et “patrimoine” comme des synonymes parfaits» (p. 84).

Le capital ainsi défini diverge du capital productif chaque fois que le prix des autres composantes (logement, actifs financiers, etc.) augmente plus vite que le prix du capital productif. Le graphique D montre ainsi que l’écart entre les deux mesures du taux de profit s’accroît en même temps qu’augmente le prix relatif du logement [5].

Top10: part des 10% les plus riches dans le patrimoine total

r: taux de rendement de Piketty

R: taux de profit classique (source: Insee)

g: taux de croissance

Plog: prix relatif du logement (source: OCDE)

Une grille de lecture alternative

L’explication fournie par Piketty ne fonctionne donc pas, pour des raisons qui renvoient à sa définition erronée du capital. Il est donc utile d’esquisser une approche alternative. On reprend ici une précédente contribution [6] qui proposait un schéma explicatif très simple. Il consiste à postuler que la part des revenus allant aux plus riches dépend de deux facteurs:

– la baisse de la part salariale;

– la politique de distribution des profits des entreprises.

Cette hypothèse de travail repose sur une lecture [7] du fonctionnement du capitalisme néolibéral, autour de deux «faits stylisés» majeurs. Le premier est la baisse de la part des salaires dans la valeur ajoutée des entreprises qui conduit à une augmentation de la part des profits. Or, celle-ci ne conduit pas à une croissance de l’investissement mais plutôt à une plus grande distribution de dividendes. La base sur laquelle se développent les inégalités est donc la baisse de la part des salaires, autrement dit l’augmentation du taux d’exploitation. Ensuite, la plus-value supplémentaire ainsi dégagée et non investie va aller aux détenteurs d’actifs financiers qui vont pouvoir faire grossir leur patrimoine.

Une application à la France

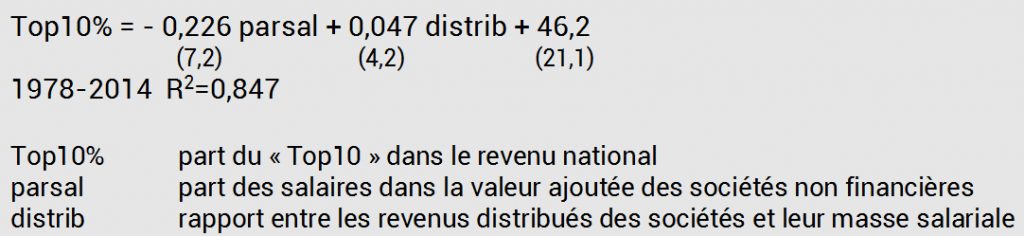

Conformément à notre petit modèle, on utilisera deux variables tirées des comptes nationaux élaborés par l’Insee. La première (parsal) est la part des salaires dans la valeur ajoutée des sociétés non financières. La seconde (distrib) est le rapport entre les revenus distribués par ces sociétés et leur masse salariale; c’est un indicateur simple de l’arbitrage entre actionnaires et salariés. La variable à expliquer (Top10) sera la part des 10% les plus riches dans le revenu national, telle que la calcule une étude fouillée du World Inequality Database qui porte sur la période 1900-2014 [8].

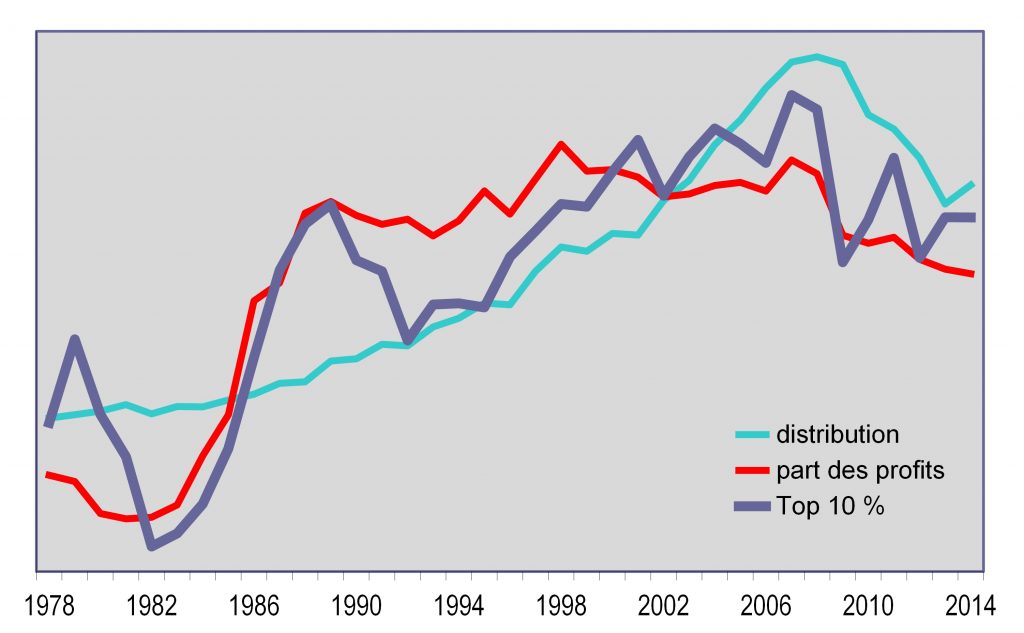

Les données utilisées sont visualisées dans le graphique ci-dessous qui retrace l’évolution de la part du «Top10» et celle des variables explicatives: part des profits et taux de redistribution. Les variables sont normées («centrées réduites») de manière à faciliter leur comparaison.

On constate que la part du «Top10» augmente, moyennant d’assez amples fluctuations, jusqu’à la crise. Puis, à partir de 2009, elle est orientée à la baisse. La part du profit augmente fortement au cours des années 1980, puis se stabilise et baisse avec l’entrée en crise. Enfin, le taux de distribution du profit augmente continûment jusqu’à la crise, puis baisse assez nettement [9]. Cette présentation graphique permet de mettre en lumière un résultat important: la marche d’escalier franchie par la part du profit durant les années 1980 (en raison de la politique d’austérité salariale) a conduit à une augmentation équivalente de la part du «Top10» dans le revenu.

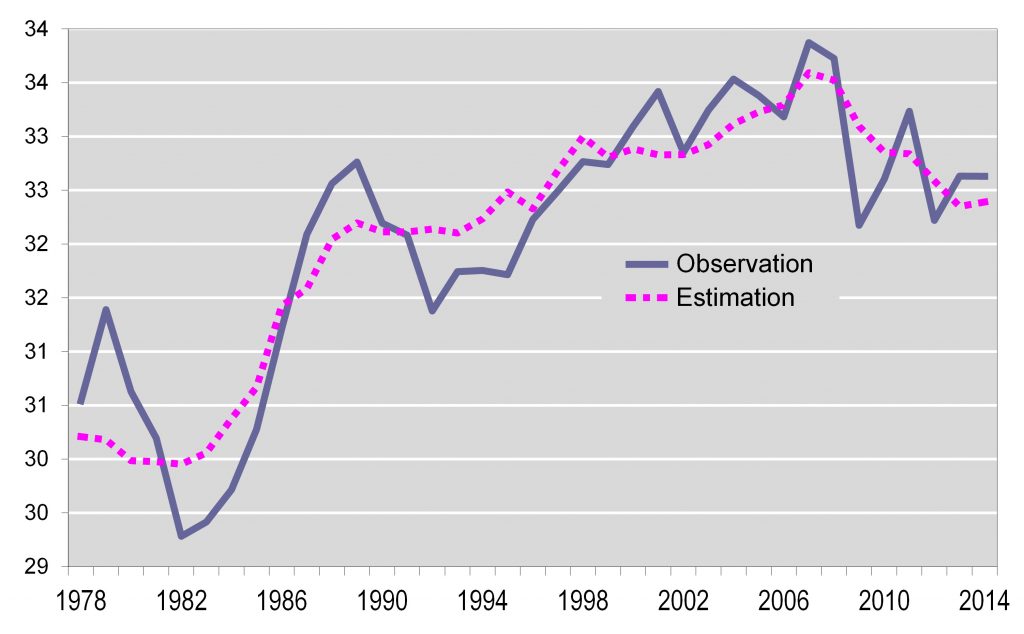

On peut maintenant procéder à l’estimation économétrique de ce petit modèle, qui conduit à l’équation présentée dans le tableau ci-dessous.

Les coefficients sont tous significatifs et, comme le montre le graphique ci-dessous, l’équation rend correctement compte de l’évolution de la part du «Top10» entre 1978 et 2014.

Le cas des Etats-Unis

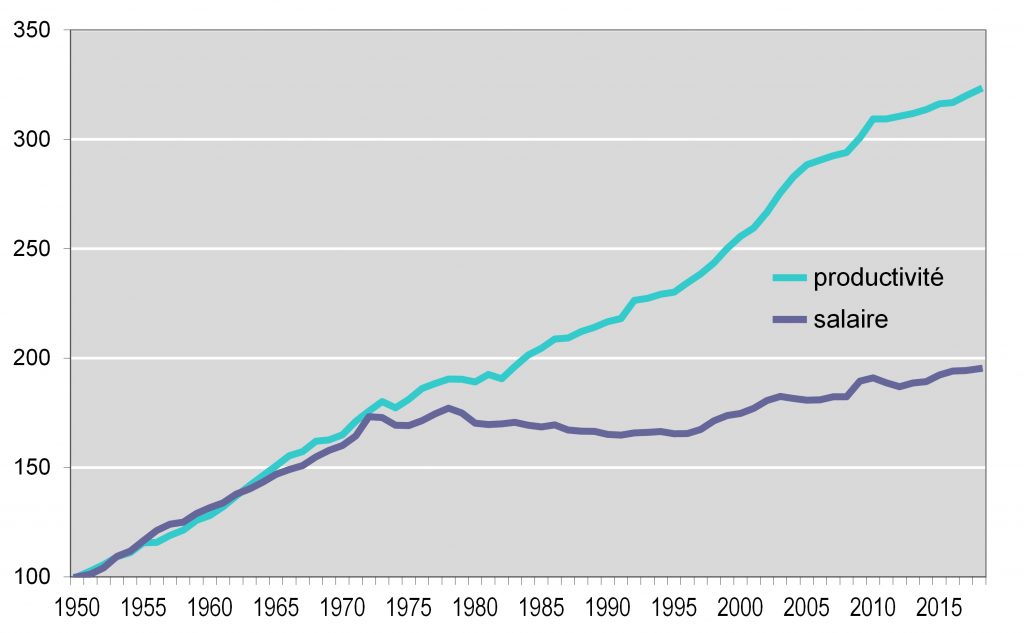

On partira ici du graphique classique élaboré par l’EPI (Economic Policy Institute), un think tank qui analyse depuis 1986 la situation de la classe ouvrière aux Etats-Unis [10]. Ce graphique souligne le découplage entre le salaire et la productivité du travail: le salaire reste à peu près plat à partir des années 1970, alors que la productivité du travail continue à augmenter. L’écart entre ces deux courbes mesure le déplacement dans le partage entre salaires et profit, autrement dit l’augmentation du taux d’exploitation. C’est la première variable explicative qui sera donc baptisée exploitation.

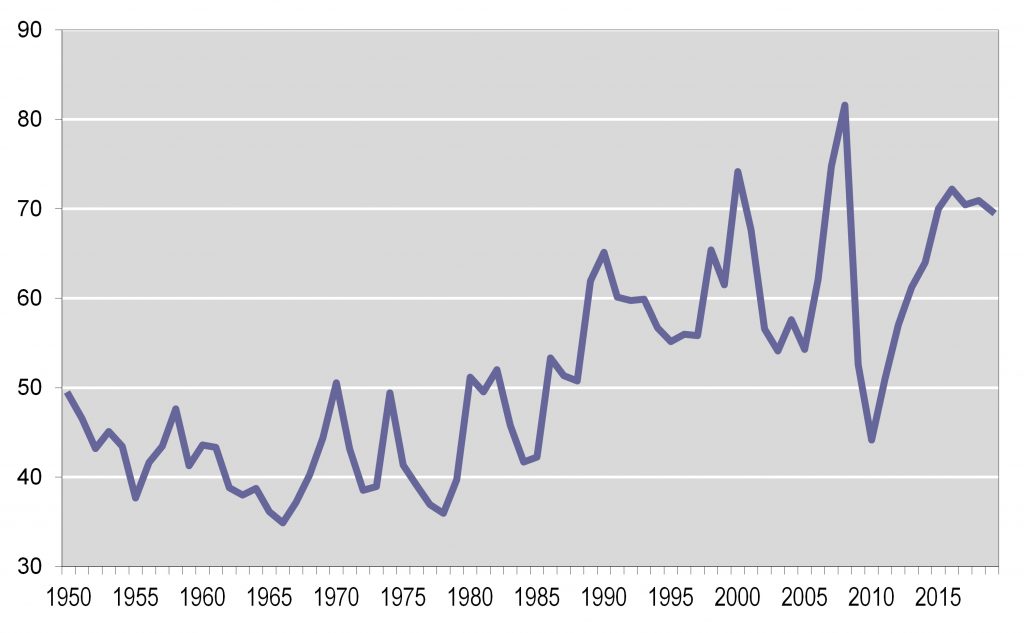

Comme dans le cas de la France, la seconde variable explicative porte sur la distribution des dividendes en proportion du profit. On utilise ici les données du BEA (Bureau of Economic Analysis) [11]. Le graphique ci-dessous retrace l’évolution de ce taux de distribution. Il enregistre de fortes fluctuations (notamment lors de la dernière crise) mais on remarque une nette inflexion à la hausse au début des années 1980, interrompue évidemment lors de la crise de 2008.

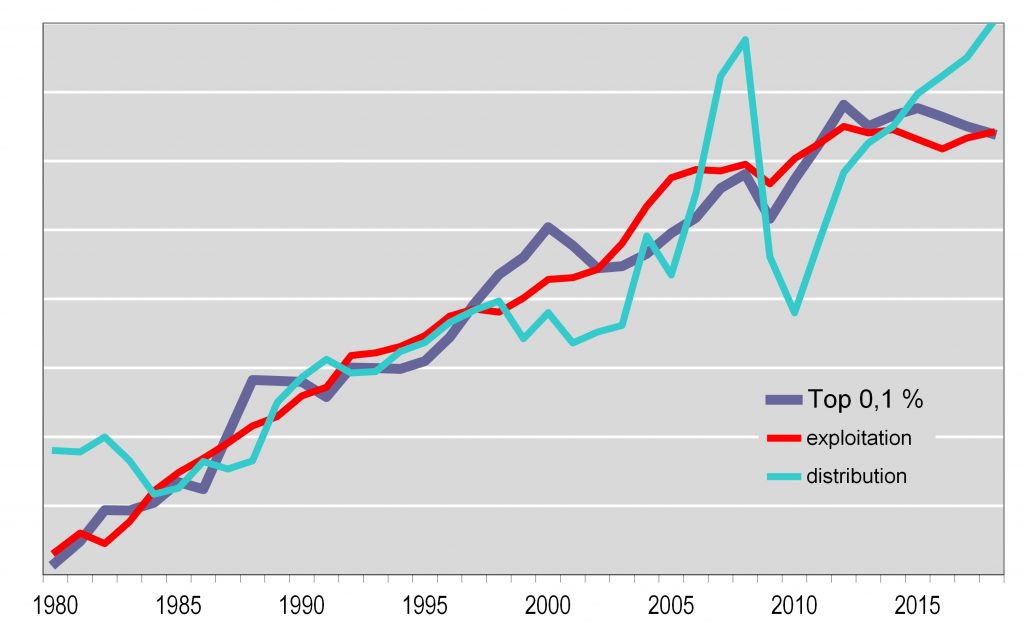

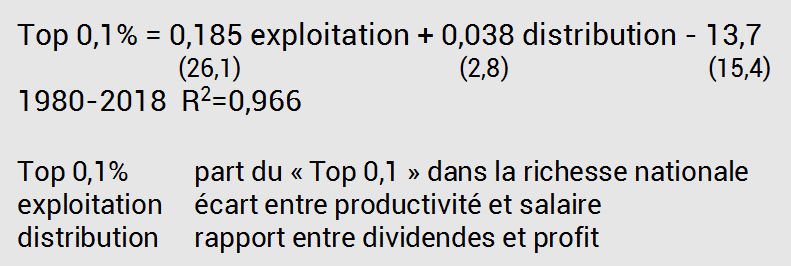

La variable expliquée est ici le «Top 0,1%», autrement dit la part de la richesse nationale détenue par les 0,1% des plus riches [12]. Le graphique ci-dessous retrace les évolutions des variables prises en compte. On constate qu’elles évoluent en phase.

On peut maintenant procéder à nouveau à l’estimation économétrique de notre schéma. Il conduit à l’équation présentée dans le tableau ci-dessous.

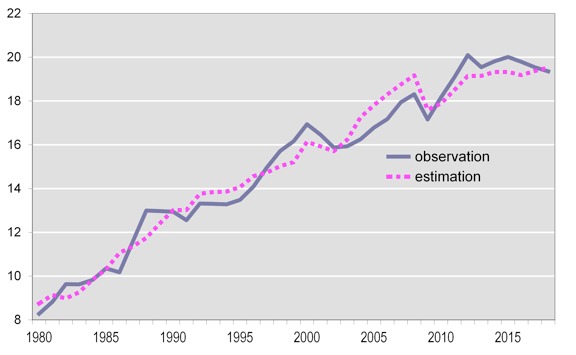

Là encore, les coefficients sont tous significatifs et, comme le montre le graphique ci-dessous, l’équation rend correctement compte de l’évolution de la part du «Top 0,1» entre 1980 et 2018.

Quelles implications programmatiques?

Les propositions de Thomas Piketty en France, ou d’Emmanuel Saez et Gabriel Zucman aux Etats-Unis, portent pour l’essentiel sur une réforme fiscale qui permettrait de réduire les inégalités de richesse. Il n’est évidemment pas question ici de remettre en cause leur légitimité: ce serait évidemment une bonne chose! Mais force est de constater qu’elles se bornent à corriger les inégalités «après coup» au lieu de les traiter «à la source».

Cette approche est logique, si l’on considère, comme le fait Piketty, que les inégalités sont un phénomène en quelque sorte «naturel» dans la mesure où elles résultent de mécanismes économiques qu’on ne peut pas (ou qu’on ne veut pas) modifier. C’est pourquoi il est important d’interroger les soubassements théoriques des analyses de ce type. Si notre grille de lecture est correcte, si les inégalités se nouent au cœur de la production, alors c’est à ce niveau qu’il faut faire porter la transformation sociale. Cette dernière doit viser à modifier le partage de la richesse créée entre le capital et le travail, encore une fois «à la source».

Le projet de «socialisme participatif» de Piketty ne répond pas à ce critère. Au reste, il faudrait plutôt parler de «capitalisme participatif», un projet utopique qui repose essentiellement sur double réforme: de la fiscalité – certes radicale – et de la composition des conseils d’administration des entreprises. Sur ces deux points, Piketty entre dans un détail absurde en proposant par exemple un barème très précis de l’impôt, avec la croyance illusoire que cela pourrait renforcer la crédibilité de son modèle. Et surtout, il y a d’énormes béances dans ce projet qui ne dit rien, par exemple, du droit à l’emploi (si ce n’est une invocation abstraite aux bienfaits de la formation).

Dis-moi ce que tu proposes, et je te dirai quelle est ta théorie. Toutes les faiblesses du projet de Piketty trouvent en effet leur source dans les imperfections de son modèle théorique et dans son incompréhension de ce qu’est le capitalisme [13].

____________

[1] voir par exemple Michel Husson, « Le capital au XXIème siècle Richesse des données, pauvreté de la théorie », Contretemps, février 2014 ; version PDF.

[2] Tableaux 5.3 et 6.6 de Le capital au XXIème siècle, accessibles ici.

[3] Thomas Piketty, « Capital in the 21st century », présentation, Cologne, décembre 2013.

[4] voir à nouveau « Richesse des données, pauvreté de la théorie », déjà cité.

[5] voir Michel Husson, « Capital et richesse chez Piketty », note hussonet n°78, 9 janvier 2015.

[6] Michel Husson, « Recul salarial, financiarisation, inégalités », note hussonet n°111, 13 décembre 2019.

[7] Michel Husson, « Dix ans de crise … et puis Macron », A l’encontre, 25 août 2017.

[8] Bertrand Garbinti, Jonathan Goupille-Lebret, Thomas Piketty, « Inequality Dynamics in France, 1900-2014: Evidence from Distributional National Accounts », WID.world Working Paper, April 2017.

[9] Ce dernier résultat est cependant entaché par un doute sur les données de l’Insee. Voir Michel Husson, « Où sont passés les dividendes ? », Alternatives économiques, 17 octobre 2018.

[10] voir ici la dernière version de ce graphique : EPI, The Productivity–Pay Gap, juillet 2019.

[11]Le taux de distribution est mesuré par le rapport entre les dividendes nets versés (net dividends) et les profits après taxes (profits after tax with inventory valuation and capital consumption adjustments). Les données proviennent du tableau 1.16 du BEA.

[12] Les données sont tirées d’un document récent d’Emmanuel Saez et Gabriel Zucman, « Trends in US Income and Wealth Inequality: Revising After the Revisionists », NBER, October 2020. Elles sont téléchargeables ici. C’est l’occasion de remercier Gabriel Zucman pour mettre ces données à disposition sur son site.

[13] Cette critique est développée plus longuement dans le livre co-rédigé avec Alain Bihr : Thomas Piketty, une critique illusoire du capital, Editions Page deux/Syllepse.