Article publié sur le site internet du NPA

Nous l’appellerons peut-être bientôt la “crise de 2020”, la “coronacrise” ou le “coronakrach”[1], mais peu importe : ce qui est sûr, c’est que nous entrons dans une crise majeure du capitalisme, et que nous nous en souviendrons, parce qu’elle marque la fin d’une époque. Elle va considérablement accélérer le cours des choses, d’une part parce que les classes dominantes vont chercher à nous la faire payer très cher, et d’autre part parce qu’elle peut approfondir la colère et le dégoût que ces classes dominantes inspirent à travers le monde, le sentiment d’injustice qui ouvre la voie de tous les possibles lorsqu’il éclate à la surface de l’histoire. Bruno Le Maire, ministre français de l’Economie, affirmait lui-même lors d’une conférence le mardi 25 mars que « cette crise, qui touche l’économie mondiale et l’économie réelle, n’est comparable […] qu’à la crise de 1929 »[2]. D’où vient la profondeur de cette crise et où peut-elle nous emmener ?

La pandémie du coronavirus : une étincelle…

Le développement de l’épidémie en Chine intérieure a amené l’Etat chinois à prendre des mesures de confinement dans des régions clés pour la production industrielle. La première région confinée est par exemple la province de Hubei (fin janvier) qui est un nœud important du réseau de transport et d’approvisionnement au cœur de la Chine : métropole industrielle importante, la capitale Wuhan[3] est au carrefour du Yangtsé (le plus long fleuve d’Asie) et l’axe routier Nord-Sud qui va de Hong Kong à Pékin. Une partie importante de la production, du transport de marchandises et des échanges a donc été stoppée. En prenant en compte les mois de janvier et de février, l’économie chinoise observe le premier recul de la production industrielle en Chine depuis 30 ans : -13,5% en un an !

Depuis les années 1990, la production chinoise a un rôle central dans la division internationale du travail, notamment pour l’assemblage de produits manufacturés et de pièces détachées. Cet arrêt a eu un impact immédiat : un “choc d’offre” sur l’ensemble de la production mondiale pour les industries des pays développés qui ont besoin des composants et produits manufacturés chinois et un “choc de demande” pour les pays producteurs de matières premières dont la Chine est une grande consommatrice. Ce ralentissement de la production et le confinement provoquent ensuite évidemment en conséquence une chute de la demande des ménages qui accentue la récession.

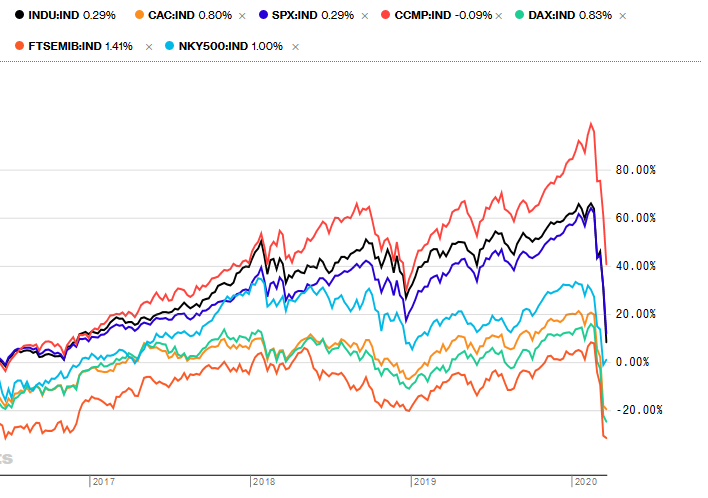

La propagation exponentielle du virus en Chine sur les autres continents et les “chocs” évoqués plus haut ont déclenché une panique financière sans précédent localisée principalement sur les marchés d’actions[4]. Les principaux indices boursiers du monde, CAC 40, Dow Jones, Nikkei, Nasdaq, Dax connaissent en ce moment le plus important krach depuis la crise de 2007-2008. L’indice du CAC 40 a perdu par exemple 34% de sa valeur entre le 20 février et le 12 mars derniers, et a connu sa pire séance de l’histoire le 12 mars avec une chute de 12%. La valorisation boursière acquise depuis 2016 est partie en fumée en l’espace de deux deux semaines ! De quoi donner le tournis aux traders, même confinés chez eux eux derrière leurs ordinateurs…

Principaux indices boursiers mondiaux, base 100 le 27 mars 2015

– Évolution de la valorisation boursière par rapport à la valeur de référence du 27 mars 2015.

… sur le baril de poudre des contradictions d’un capitalisme zombie

Un certain nombre d’économistes libéraux considéraient il y a peu que tout cela ne s’apparentait qu’à un « choc exogène », passager, c’est-à-dire qui ne vient pas des contradictions internes de l’économie capitaliste et qui n’aurait pas entraîné de crise majeure. Il est vrai que les krachs boursiers n’entraînent pas nécessairement de récession profonde dans l’économie réelle, comme par exemple le krach d’octobre 1987 qui n’a pas duré et qui intervenait dans un moment où la rentabilité du capital dans les grandes économies était en hausse et n’a atteint un pic qu’à la fin des années 1990.

Or, le krach en cours intervient justement, exactement comme celui de 2007-2008 dans une période chute de la rentabilité du capital : la masse des profits a chuté fin 2019 aux USA, après une baisse du taux de profit depuis 2014[5]. Avant même la propagation du virus, la croissance américaine ralentissait et le Japon était déjà entré en récession.

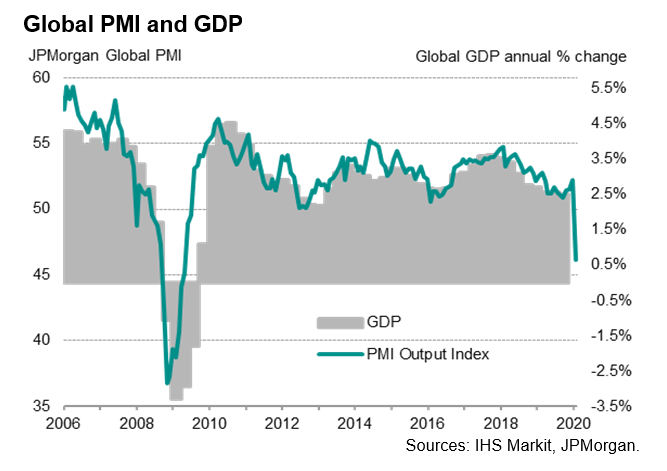

Les gouvernements ont cherché ces dernières années à contrecarrer cette tendance à la baisse du taux de profit par des baisses d’impôts massives sur les profits des entreprises, mais ces politiques atteignent leurs limites aujourd’hui. Depuis 2018, on observe au niveau global un ralentissement de la croissance de la production industrielle et du commerce international. Nous arrivons à la fin d’un cycle de “reprise” en trompe-l’œil qui avait duré de 2016 à 2018 (voir graphique ci-dessous).

Courbe bleue, échelle de gauche (Global PMI) : Indice PMI de la croissance de la production (industrie et services) mondiale : lorsque l’indice passe sous la barre des 50, l’indice indique une décroissance de la production. Diagramme gris, échelle de gauche (GDP) : croissance économique mondiale, en pourcentage de variation du PIB mondial / source : ihsmarkit.com

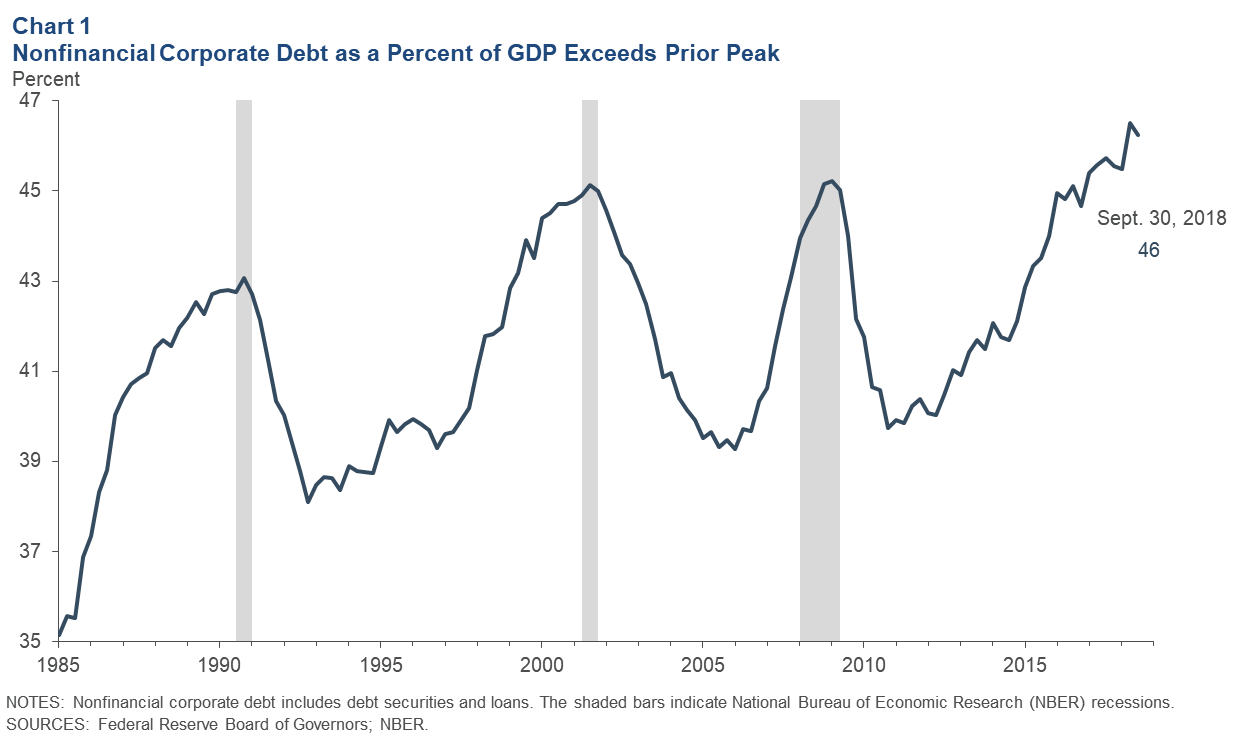

Il apparaît de manière saillante le phénomène de “suraccumulation de capital” : trop de capital investi par rapport à la plus-value qui est générée, dans un contexte où la capacité du marché à absorber les nouvelles marchandises et équipement produits est limitée. Le crédit et l’endettement ont explosé ces dernières années, masquant les problèmes de solvabilité des “entreprises zombies” encore plus élevés qu’avant la crise de 2007-2008.

Etats-Unis- Dette (titres de créances et emprunt) des entreprises en pourcentage du PIB : le 30 septembre 2018, l’endettement des entreprises américaines avait déjà dépassé le pic d’avant la crise de 2007-2008

Ce capitalisme zombie vient du fait que la crise de 2007-2008 n’a pas joué totalement son rôle de purge de capital : pour que la reprise puisse être importante, la crise doit dévaloriser et détruire énormément de capitaux pour que les taux de profits, moteurs de l’investissement, repartent significativement à la hausse, comme par exemple dans la période qui a suivi le très violent krach de 1929 et celle d’après la Seconde Guerre mondiale. Dans la période récente, les Etats et les banques centrales ont mis l’économie mondiale sous perfusion monétaire, par la baisse des taux directeurs[6] et en accordant des liquidités monétaires à très bas coûts. Certains taux d’intérêts devenaient même négatifs. L’endettement a donc explosé ! C’est aussi en partie cet arrosage général qui explique que les cours boursiers aient monté de 2012 à aujourd’hui, atteignant des sommets juste avant le “coronakrach”. Les capitalistes financiers ont utilisé ces liquidités, ces crédits faciles pour spéculer en bourse et assez peu pour investir dans l’appareil productif, du fait de trop faibles taux de profits. Les entreprises ont alors pu afficher des “profits fictifs” illusoires et déconnectés de la plus-value extorquée dans l’économie réelle. Ce n’est donc pas qu’à cause du confinement que la récession s’annonce plus profonde qu’en 2007-2008, mais aussi parce que la pandémie fait éclater des contradictions que les gouvernants ont pendant une douzaine d’années échoué à colmater, pendant que les inégalités ont continué à se creuser. Le capitalisme montre alors de plus en plus clairement sa faillite, son incapacité à organiser la société de manière à pouvoir répondre aux besoins élémentaires de la population et à l’urgence écologique.

“Quoi qu’il en coûte”, l’Etat et les banques centrales au chevet du capital

Les banques centrales entrent dans la crise avec des marges de manoeuvre plus réduites pour l’atténuer qu’en 2007-2008 : les taux directeurs[7] sont déjà très bas. Celui de la BCE est à 0,5% et celui de la Banque centrale américaine (FED) était plus haut au départ mais elle vient de consommer ses dernières cartouches et cela n’a pas permis de faire repartir à la hausse les cours boursiers, et encore moins relancer la production. Néanmoins, elles restent les “prêteuses en dernier ressort” et les maîtresses de la création monétaire, elles peuvent injecter une masse monétaire énorme dans le circuit financier. Les 750 milliards de crédits ciblés de la Banque centrale européenne (BCE) montrent qu’elles sont prêtes à faire marcher la “planche à billets” pour éviter ce qu’elles redoutent le plus : la transmission de la panique boursière sur le “canal du crédit”, c’est-à-dire que les banques commerciales ne prêtent plus aux entreprises, et ne se prêtent plus entre elles. Pour ne pas en arriver à socialiser les banques pour maintenir le crédits, elles rejettent la balle dans le camp des Etats pour venir au secours des profits.

C’est donc désormais principalement vers les Etats que se tournent les regards des capitalistes pour relancer l’économie. Alors qu’en 2012 c’était Mario Draghi, le président de la BCE, qui annonçait qu’il ferait tout, « whatever it takes » pour sauver la zone euro, nous voyons là que c’est Macron qui répète la même formule magique en français « quoi qu’il en coûte » ! L’objectif des gouvernements bourgeois est ici de limiter encore une fois le nombre de faillites qui surviendront dans le même temps, surtout les faillites des entreprises et banques dites systémiques, « too big to fail »[8], dont la faillite entraînerait celle d’autres banques et d’autre entreprises, y compris celles qui sont encore rentables. Et cela dans un contexte où les “fusions-acquisitions” sont allées de bon train : la concentration croissante du capital accompagne toujours les phases de stagnation et de déclin. Dans chaque secteur, une poignée de multinationales et leurs filiales se disputent désormais la majeure partie du marché mondial.

Les gouvernements cherchent alors à limiter la casse et ”aplatir la courbe” de la récession, et peuvent agir sur trois plans :

- Donner une garantie étatique aux prêts que font les banques dans la période. C’est ce que vient de faire Bruno Le Maire avec sa garantie à hauteur de 300 milliards d’euros. Pour les nouveaux prêts, l’Etat français remboursera les banques à la place des entreprises si ces dernières ne sont pas en capacité de le faire. Le chef de l’Etat a assuré qu’“aucune entreprise ne sera livrée au risque de faillite”, mais les entreprises qui ont eu des défaillances financières récentes n’en bénéficieront pas, et beaucoup d’entre elles feront donc faillite.

- La nationalisation temporaire des grandes entreprises de secteurs “stratégiques” sur le point de faire faillite, comme le dit l’adage : « privatisation des profits mais socialisation des pertes ». Le gouvernement français n’exclut pas par exemple la nationalisation de Renault, Air-France-KLM, et Airbus. Bien entendu, ces nationalisations coûteront cher, et c’est l’argent public (nos impôts) qui financera l’entrée de l’Etat dans le capital de ces entreprises.

- L’investissement public par le déficit pour soutenir le carnet de commande des entreprises. L’Union européenne a assoupli exceptionnellement sa “règle d’or” de la limite à ne pas faire dépasser le déficit public de 3% du PIB.

La relance budgétaire impuissante face à l’ampleur de la récession qui vient.

Dans cette crise, les gouvernements mobilisent des sommes d’argent public colossales pour amortir le choc. Le Congrès américain a voté à l’unanimité un plan de relance de 2 000 milliards de dollars[9], ce qui représente un peu plus de 8% du PIB états-unien. Le gouvernement allemand pourtant réputé pour sa “discipline budgétaire” discute à l’heure où nous écrivons d’un plan de relance d’un montant de 156 milliards d’euros, accompagné de 750 milliards d’euros de garantie de prêts[10], tablant sur une hypothèse d’une contraction de 5% du PIB pendant la crise. Les 45 milliards d’euros (2% du PIB français) mis sur la table par le gouvernement français ne sont, pour Bruno Le Maire, qu’un “point de départ”.

Mais pour plusieurs raisons, il est peu probable que ces “plans de relance” applaudis par les économistes libéraux et keynésiens puissent sortir l’économie mondiale de la récession de manière à effectuer une trajectoire en “V” de la croissance économique (récession courte puis croissance à nouveau).

D’abord, l’impréparation à la pandémie des gouvernements bourgeois qui cherchent à maintenir coûte que coûte l’activité économique ainsi que l’état déplorable de leurs systèmes de santé accablés par des années de coupes budgétaire va les amener – pour éviter un bilan macabre désastreux pour leur crédibilité politique – à prolonger et durcir le confinement pour ceux qui l’ont décrété (France, Italie, Espagne) et à le décréter pour ceux qui ne l’ont pas encore fait (Etats-Unis, Allemagne, Royaume-Uni, Brésil). Or, le confinement a un effet amplificateur sur la récession, surtout lorsque, comme en Italie et en Chine, une partie importante de la production industrielle est mise à l’arrêt. Les modélisations effectuées par l’économiste Pierre-Olivier Gourinchas[11] estiment l’impact d’un confinement de 2 mois : la chute de la croissance annuelle de la production mondiale serait de l’ordre de 6,5%, et de 10% si le confinement dure un mois supplémentaire !

Ensuite, ces plans (qui seront chèrement payés par les travailleurs/ses) ne pourront que limiter les faillites en cascades de petites entreprises, mais aussi peut-être de grosses, que provoquera la récession, avec l’explosion du chômage qui s’en suivra. Si reprise même partielle il y a, elle interviendra après la dévalorisation de capital constant (machines, bâtiments) entraînée par les faillites et la chute des salaires entraînée par la hausse du chômage, car ces phénomènes rehaussent le taux de profit des capitalistes, qui est le moteur fondamental de l’investissement. Par conséquent, la récession risque de durer plus longtemps que prévu par les scénarios optimistes.

Une crise de la dette à venir : les pays “émergents” en première ligne

Même si elles parviennent à limiter un peu l’ampleur de la récession, toutes ces mesures se font au prix d’un endettement très rapide des Etats, qui se sont déjà fortement endettés pour amortir le choc de la crise de 2008. C’est certainement la transformation, de la crise du capitalisme en une crise de l’endettement public et ses lots de politiques d’austérité qui nous attendent, pour faire payer une fois de plus aux classes populaires le sauvetage des banques et des multinationales.

Dans la zone euro, l’Italie et la Grèce se retrouvent au premier rang de la hausse des taux d’intérêt de leur dette. Leur “spread”[12], c’est-à-dire l’écart entre le taux d’intérêt de leur dette et celui de l’Allemagne qui fait office de référence, augmente. Lorsque cet écart est trop gros, les spéculateurs se ruent sur les titres de dette des États de référence comme l’Allemagne, accentuant alors l’écart de taux d’intérêt. La déjà fragile unité des Etats capitalistes de la zone euro et de l’Union européenne risque d’être mise à nouveau à rude épreuve dans la récession, et les multinationales françaises et allemandes chercheront à tirer leur épingle du jeu en récupérant des infrastructures privatisées à l’occasion, comme cela avait été le cas pour la Grèce en 2012.

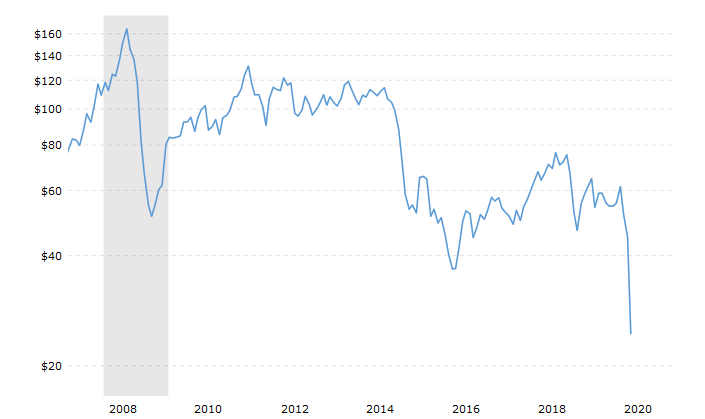

Mais ce sont avant tout les pays dits “émergents” et pays plus pauvres sous domination impérialiste (Mexique, Argentine, Chili, Brésil, Algérie, Soudan, Nigéria, Afrique du Sud…) qui tomberont probablement les premiers dans la crise de la dette : le ralentissement en cours de l’activité provoque une chute drastique du prix des matières premières comme le charbon, le cuivre et le pétrole, qui représentent une partie importante des exportations de ces pays. Ce sont ces pays qui se sont le plus endettés après la crise de 2008. Alors même qu’une partie importante de leur dette est libellée en dollars, on observe en ce moment même une fuite importante de capitaux dans ces pays, ce qui va creuser le déficit de leur balance des paiements, et les obliger de s’endetter à des taux prohibitifs… ce qui à terme va les conduire à un ajustement terrible pour les travailleurs-ses pour rétablir l’équilibre de leur balance des paiements[13].

Prix du baril de pétrole brut de février 2007 au 24 mars 2020 : la chute actuelle des prix du pétrole est déjà presque aussi violente que lors de la crise de 2007-2008. Source : www.macrotrends.net

Nos vies valent plus que leurs profits !

Cette crise va probablement déboucher sur une encore plus forte stagnation à long terme de l’économie mondiale et donc accélérer considérablement l’offensive des classes dominantes sur les services publics, les salaires, le temps de travail. Lorsque le gâteau ne grandit pas, son “partage” est encore plus violent ! Elle pourrait aussi déboucher sur un renouvellement des équilibres géopolitiques entre grandes puissances impérialistes, puissances intermédiaires et pays périphériques, avec un accroissement plus intense encore des tensions commerciales et militaires. Dans un contexte où les risques sanitaires et écologiques s’accroissent, ce système à bout de souffle montrera peut-être à nouveau ce qu’il peut engendrer de plus barbare, et les Etats capitalistes pourraient en profiter pour renforcer leurs appareils répressifs. Face à cela le mot d’ordre “Nos vies valent plus que leurs profits !” peut résonner bien plus fortement et plus largement que d’habitude. L’aspiration à l’égalité de traitement face au risque de contamination qui s’exprime ici et là aux quatre coins du monde criera peut-être encore plus fort sur le plan social lorsque la gestion irresponsable de la crise sanitaire sera révélée au grand jour, que les “soldats” et “héros” de la “guerre” sanitaire seront aussitôt sommés d’en payer le tribut. Cette aspiration à l’égalité s’était déjà fortement exprimée dans la dernière phase de mouvements sociaux de masse observés ces 2 dernières années (France, Liban, Chili, Algérie, Hong Kong…). Elle existe parmi les classes laborieuses du monde entier, mais elle doit se doter d’une stratégie et d’un programme de sortie de crise pour rompre avec le capitalisme et reprendre le contrôle du système bancaire par la socialisation des banques, et de l’appareil productif pour le mettre au service des besoins sociaux, sanitaires et de la transition écologique.

Notes

[1] – Selon l’expression de Frédéric Lordon. Lire “Coronakrach”, 11 mars 2020 [https://blog.mondediplo.net/coronakrach]

[2] – Les Echos, “Une crise économique comparable à celle de 1929, selon Bruno Le Maire”, 25 mars 2020.[https://www.lesechos.fr/economie-france/conjoncture/coronavirus-pour-bruno-le-maire-cette-crise-est-comparable-a-celle-de-1929-1188276]

[3] Au passage, c’est dans la ville de Wuhan que la mutinerie d’une caserne de soldats a donné le coup d’envoi de la première “révolution” chinoise de 1911 qui a renversé la dynastie des Qing

[4] Pour mieux comprendre la logique des marchés d’action à travers la notion de “capital fictif”, lire sur le site du NPA : “Jeudi noir sur les sur les bourses du monde entier : le krach du coronavirus s’accentue et entre dans l’histoire”, Vendredi 13 mars 2020 https://npa2009.org/actualite/economie/jeudi-noir-sur-les-bourses-du-monde-entier-le-krach-du-coronavirus-saccentue-et

[5] – Ces éléments ont été explicités par Gaston Lefranc dans son article “La crise qui vient. Elements d’analyse” publié sur le site du NPA le jeudi 17 octobre 2019. https://npa2009.org/idees/economie/la-crise-qui-vient-elements-danalyse

[6] – Le principal taux directeur d’une banque centrale est un taux auquel elles fournissent de la monnaie aux banques commerciales. Ainsi, plus les taux directeurs sont bas, et plus la masse monétaire en circulation à la recherche de placement est grande. C’est pourquoi, dans un contexte de faible profitabilité des investissements productifs, une baisse des taux directeurs a tendance à faire monter les valeurs boursières.

[7] Les taux directeurs représentent le prix auquel les banques commerciales achètent leurs liquidités auprès de la banque centrale afin de faire ensuite crédit aux ménages et aux entreprises. Plus les taux directeurs sont bas, plus le taux des crédits bancaires est bas (en principe).

[8] En français : “Trop gros pour faire faillite”. L’expression avait été utilisée en 2008 concernant les grandes banques menacées de faire faillite.

[9] Libération, “Aux Etats-Unis, 2 000 milliards pour sauver l’économie frapée par le coronavirus” – https://www.liberation.fr/planete/2020/03/25/aux-etats-unis-2-000-milliards-pour-sauver-l-economie-frappee-par-le-coronavirus_1783011

[10] Reuters, “Le Bundestag examine ce mercredi le plan de relance de Berlin”

[https://fr.reuters.com/article/frEuroRpt/idFRL8N2BI445]

[11] Cette modélisation est décrite par Michael Roberts dans son article “Récession : « C’était à cause du virus », diront-ils” traduit en français sur le site du NPA : https://npa2009.org/idees/economie/recession-cetait-cause-du-virus-diront-ils

[12]“Alors que Paris se refinançait à des taux très proches de Berlin ces dernières années, le « spread » a nettement augmenté depuis une semaine. Il tournait ces derniers mois autour de 30 points pour les obligations à dix ans. Il vient de grimper au-dessus de 60 points. Pour l’Italie, l’écart de taux s’est envolé au plus haut depuis 2011, à 287 points, celui de la Grèce à 419 points.” – Le Figaro, “Les “coronabonds” en sept questions”, mardi 24 mars.

[13] – Dans un pays donné, la balance des paiements retrace l’ensemble des transactions entre acteurs économiques résidents dans ce pays et non résidents (importations et exportations de capitaux et de marchandises). Si la balance des paiements est négative, cela veut dire qu’il y a plus d’argent qui sort du pays qu’il n’en rentre. Du coup le pays doit s’endetter.

![[Communiqué CGT-Frondeurs RATP] Construire la grève illimitée du 5 décembre !](https://alt-rev-com.fr/wp-content/uploads/2020/01/ratpcgt-600x400.jpg)