AVANT-PROPOS : les articles de la rubrique « Ailleurs sur le web » ne représentent pas les positions de notre tendance, mais sont publiés à titre d’information ou pour nourrir les débats d’actualités.

SOURCE : Agoravox

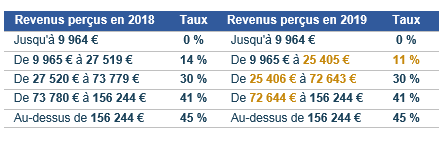

Suite au « grand débat » du printemps 2019, une ristourne fiscale a été décidée par le gouvernement, en réduisant de 14 à 11 % la première tranche, mais en abaissant les seuils d’entrée dans les tranches de 30 % et 41 % pour annuler progressivement l’avantage pour les tranches supérieures (Ref 1).

Pour l’impôt prélevé sur les revenus de 2019, il y a donc baisse ou statu quo pour tous les contribuables, applicable depuis le début 2020.

Mais pour l’impôt prélevé sur les revenus de 2020 (la déclaration de ceux de 2019 est en cours et sera prise en compte à l’été), la hausse de revenus éventuelle pour les ménages situés entre l’ancien et le nouveau seuil (plus bas) vont se retrouver taxés sur la tranche supérieure.

Ainsi, un ménage dont le revenu annuel par personne est de 26 000 euros qui avait eu une augmentation de 1000 euros entre 2017 et 2018 était taxé à 14 % sur ces 1000 euros. Mais la même augmentation entre 2018 et 2019 (déclaration de 2020) sera taxée à 30 % !

Cela montre le dévoiement démagogique des prétendus cadeaux fiscaux, bricolés pour qu’ils ne bénéficient surtout pas aux classes moyennes supérieures, mais avec « effet de bord » sur certains ménages intermédiaires, ceux juste au dessus des nouveaux seuils se retrouvent bernés.

En France, seuls 40 % des ménages sont assujettis à l’IR, avec une très forte progressivité entre la première et la seconde tranche : désormais +19 % sur le taux, et un seuil trop bas. Pour le moins, le seuil à peine supérieur à 25 000 euros par part devrait être remonté à 30 ou 35 000 euros par part, et le taux ramené à 26 %, c’est à dire la moyenne des tranches adjacentes de 11 % et 41 %, afin que les baisses d’impôts bénéficient cette fois aux catégories les plus ponctionnées ne pouvant utiliser de dispositifs d’optimisation.

Pour équilibrer les comptes, la tranche de 45 % pourrait passer à 50 % (50 % en Belgique et Autriche, 52 % en Espagne et Pays Bas, 59 % en Suède et Danemark) (Réf2), ou, mieux encore, la « flat tax » sur les revenus financiers pourrait [devrait] être abrogée pour que ces revenus soient taxés au taux en vigueur en fonction de l’ensemble des revenus.

Ref 1 : Evolution barèmes impots 2020 : https://www.dispofi.fr/actualites/bareme-2020

Ref2 : Barèmes impots en UE : https://fr.wikipedia.org/wiki/Fiscalit%C3%A9_dans_l%27Union_europ%C3%A9enne#Imp%C3%B4t_sur_le_revenu